Desenvolvimento do mercado de proteção de cultivos na Índia

Role para baixo para ler

Por Derek Oliphant

Co-fundador

AgbioInvestidor

Este artigo descreverá o desenvolvimento do mercado de proteção de cultivos na Índia, examinando a situação atual, bem como as principais tendências futuras que devem influenciar o desenvolvimento do mercado nos próximos cinco anos.

Os valores de mercado são estimativas da Agbiolnvestor do valor dos produtos de proteção de cultivos usados no solo no ano agrícola, expressos em termos US$ no nível ex-fabricante. '2023' se refere ao valor dos produtos usados no solo entre aproximadamente outubro de 2022 e setembro de 2023.

Mercado de proteção de cultivos da Índia

Perspectivas de mercado

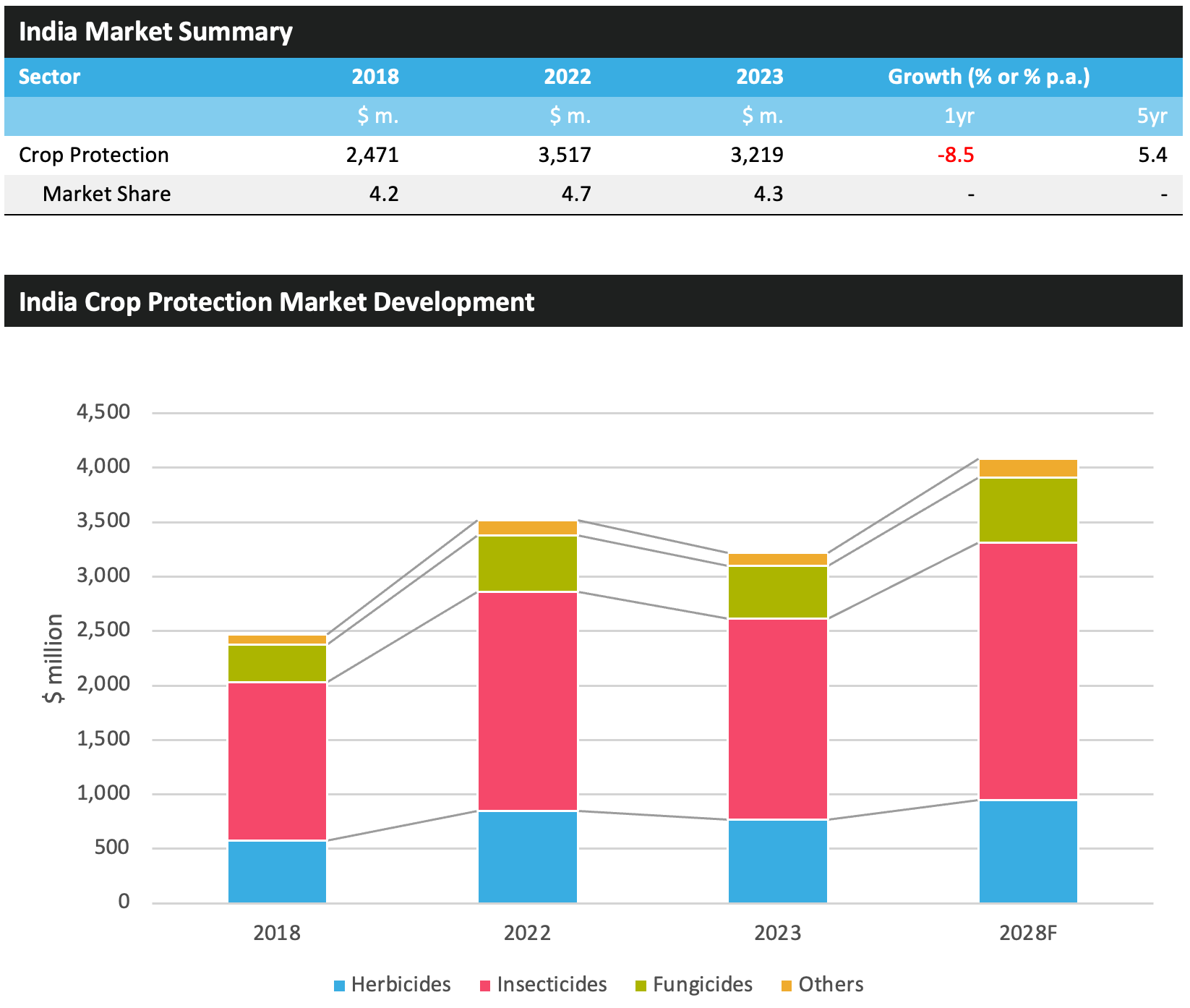

O mercado de proteção de cultivos na Índia caiu 8,5% em 2023. Embora essa queda tenha seguido um aumento significativo em 2022, onde o mercado foi impulsionado por preços agroquímicos muito altos, bem como condições climáticas e econômicas favoráveis para os produtores no país. O mercado em 2023 foi impactado por condições menos favoráveis, com acúmulo de estoque e condições climáticas altamente variáveis dificultando o desenvolvimento do mercado.

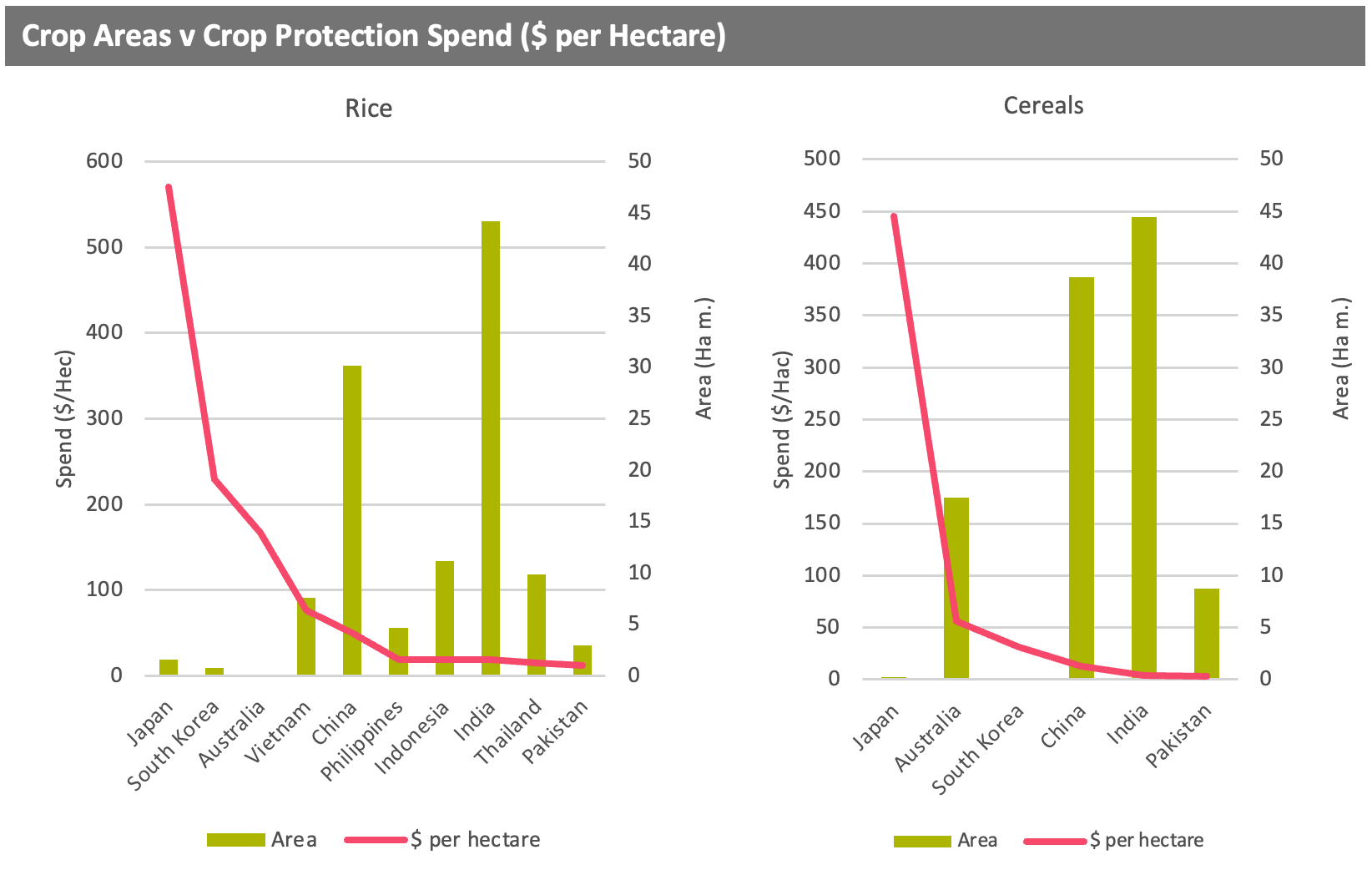

No entanto, ao longo dos cinco anos entre 2018 e 2023, o valor do mercado de proteção de cultivos no país avançou a uma taxa média anual de 5,4%, consideravelmente à frente da média da indústria durante esse período. O crescimento do mercado indiano nos últimos anos se beneficiou da crescente demanda por cultivos cultivados internamente, do aumento do apoio governamental à agricultura e do crescimento econômico. Isso resultou em um aumento na intensidade do uso do produto, com um número maior de agricultores podendo pagar pelos insumos agrícolas. No entanto, como está atualmente, a área de cultivo na Índia que é tratada com insumos agrícolas ainda é muito limitada, ficando um pouco atrás de outros mercados líderes de proteção de cultivos. Os números abaixo destacam a disparidade nas áreas plantadas e no uso de produtos agrícolas entre a Índia e outros países asiáticos:

Os gráficos mostram que, no caso do arroz, enquanto a Índia tem a maior área plantada, apenas a Tailândia e o Paquistão, dos principais mercados de proteção de cultivos na região, têm um gasto médio menor por hectare na cultura. Para cereais, a Índia também tem a maior área plantada, no entanto, o gasto por hectare é menor do que todos os outros principais mercados de países asiáticos de proteção de cultivos.

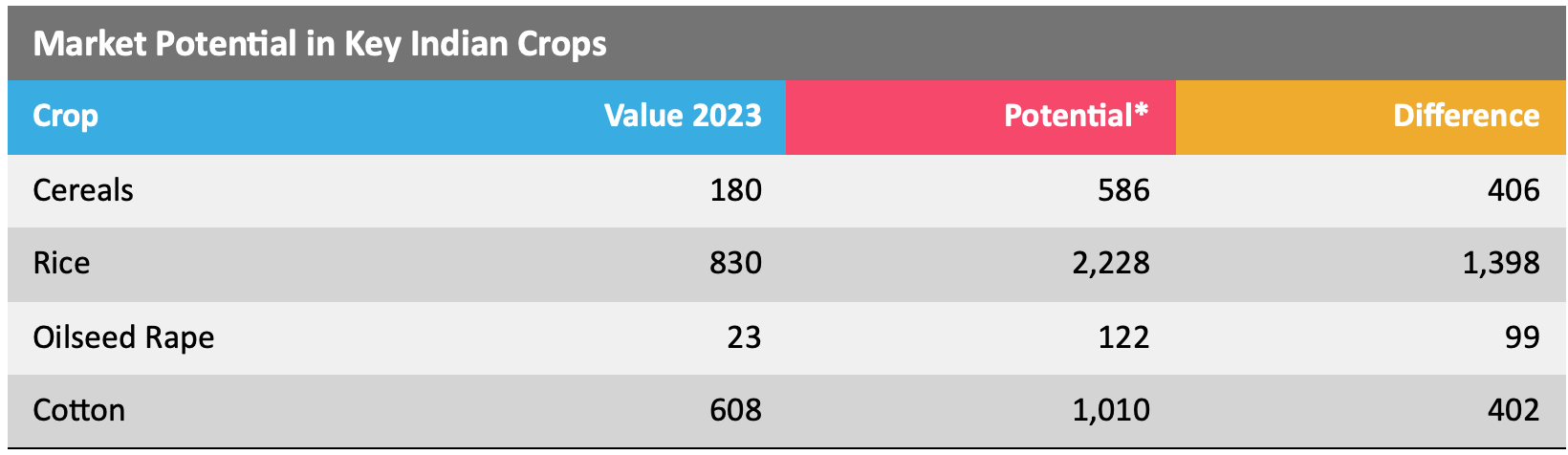

A tabela abaixo mostra o potencial de valor que poderia ser desbloqueado no mercado indiano se o gasto por hectare fosse equivalente ao da China:

*Se o gasto por hectare da Índia em produtos de proteção de cultivos fosse igual ao da China, o valor do mercado aumentaria significativamente.

Claramente, à medida que os produtores indianos se tornam mais tecnificados e se movem em direção ao uso crescente de produtos de proteção de cultivos, como esperado, há um potencial de valor significativo simplesmente tratando mais da colheita e/ou supertratando mais área com múltiplas pulverizações. Pode-se esperar que isso também resulte em rendimentos melhorados e possa desbloquear um vasto potencial para os produtores indianos na produção de maiores excedentes exportáveis, para o benefício tanto da economia agrícola quanto da economia geral do país.

O mercado indiano de proteção de cultivos tem uma base de fabricação local bem desenvolvida, com muitos fabricantes de materiais técnicos abastecendo mercados de exportação e formuladores locais. Várias empresas produzem produtos formulados a partir de seu próprio material técnico, destinados principalmente ao mercado local, embora várias empresas tenham como alvo o aumento das exportações de material formulado de maior valor. O desenvolvimento de uma forte base de fabricação pode ser vinculado a tarifas históricas sobre importações, enquanto várias iniciativas também foram colocadas em prática para tornar a fabricação na Índia mais atraente. A base de baixo custo e a qualidade e tecnificação relativamente altas dos fabricantes indianos a tornaram atraente para investimentos internos, com várias empresas estrangeiras estabelecendo acordos de fabricação e distribuição, com interesse particular do Japão.

A legislação de propriedade intelectual aprimorada que incentiva a introdução de tecnologias proprietárias também pode ser esperada para trazer valor ao mercado daqui para frente, com qualquer produto patenteado após 1995 ganhando proteção adicional na forma de empresas tendo que obter aprovação de fabricação do detentor do registro. Isso levou a um ambiente positivo para a introdução de novos produtos e ajudou a aliviar alguns problemas de resistência a produtos químicos mais antigos.

Embora produtos básicos de baixo custo tenham sido um pilar da proteção de cultivos na Índia por muito tempo, a escolha de produtos se tornará mais limitada nos próximos anos. Em 2020, o governo emitiu um projeto de ordem, Banning of Insecticides Order 2020, que proíbe a importação, fabricação, venda, transporte, distribuição e uso de 27 pesticidas: acefato, atrazina, benfuracarbe, butacloro, captana, carbofurano, clorpirifós, 2,4-D, deltametrina, dicofol, dimetoato, dinocap, diuron, malatião, mancozebe, metomil, oxifluorfeno, pendimetalina, quinalfos e sulfosulfurão. Um adendo foi aplicado posteriormente permitindo a fabricação desses 27 pesticidas para fins de exportação. Um projeto de ordem semelhante também foi emitido para o fungicida triciclazol e o inseticida buprofezina.

Além disso, o Governo de Punjab ordenou a proibição da venda e uso de nove agroquímicos, visando proteger a qualidade do arroz em casca, com efeito imediato. A proibição proíbe o pedido, a venda, o estoque, a distribuição e o uso de acefato, triazofos, tiametoxam, carbendazim, triciclazol, buprofezina, carbofurano, propiconazol e tiofanato metílico. Essas medidas podem acelerar a adoção de tecnologias mais novas e de preços mais altos no setor de proteção de cultivos, em benefício do valor geral.

A produção de grãos alimentícios na Índia deve cair na temporada 2023/24. Dentro disso, a produção de grãos alimentícios kharif (semeados no verão) deve cair em 1% para 154,187 milhões de toneladas, enquanto a produção de grãos alimentícios rabi (semeados no inverno) deve cair em 1,7% para 155,161 milhões de toneladas. A produção total de arroz deve cair em 8,8% na temporada 2023/24, totalizando 123,815 milhões de toneladas e representando a primeira queda de produção em 8 anos. No entanto, a produção de trigo do país deve aumentar em 1,3% para atingir 112,019 milhões de toneladas. Em esforços para quebrar um impasse com os agricultores em protesto, o governo indiano ofereceu preços de suporte garantidos para as safras de leguminosas, milho e algodão. O governo teria proposto contratos de cinco anos para um preço mínimo de apoio aos agricultores que diversificarem suas plantações para cultivar ervilhas, feijão-preto, lentilhas vermelhas e milho, enquanto uma garantia de preço semelhante seria sugerida para produtores de algodão.

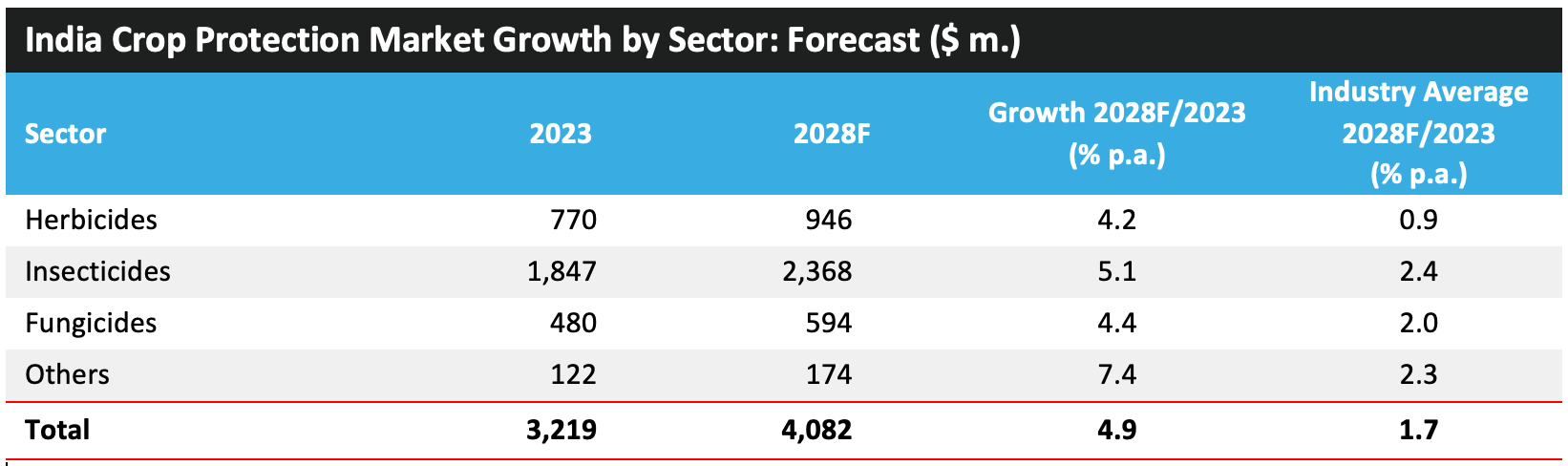

Como resultado dos fatores acima, o valor do mercado indiano de proteção de cultivos deverá se expandir a uma taxa média anual de 4,9% pa entre 2023 e 2028 para atingir $4.082 milhões. Este nível de crescimento coloca o país à frente da média da indústria, consolidando a posição da Índia como um mercado em desenvolvimento, com escopo considerável, com o mercado ainda um pouco longe de maximizar seu potencial, com base na cobertura do tipo de cultivo e áreas de cultivo que podem ser cultivadas no país. •

Derek Oliphant – AgbioInvestidor

Aleksei -adobe.stock.com

Sensay -adobe.stock.com