Em busca da estabilidade na agricultura sul-americana

6 de agosto de 2018

6 de agosto de 2018

O Chile ultrapassou a Tailândia em 2017 e se tornou o maior fornecedor de frutas frescas para a China. (Exportadores de frutas chilenos

Associação)

Existem algumas filosofias diferentes quando se trata de tomar decisões de expansão de negócios. Alguns empreendedores buscam farejar tendências e mercados em suas infâncias para capitalizar rapidamente no andar térreo. Isso é normalmente chamado de mentalidade de alto risco/alta recompensa.

Outros investidores adotam uma abordagem mais conservadora, lenta e constante, escolhendo, em vez disso, mercados e investimentos testados e comprovados para reivindicar crescimento financeiro a longo prazo.

Quando Agronegócio GlobalA revista ™ começou a conduzir entrevistas para investigar O mercado latino-americano único do Chile, ficou imediatamente claro que nossas conversas no Chile não seriam exatamente as mesmas que são em outros locais, como Califórnia, Espanha e África do Sul. Embora seja verdade que há correlações superficiais a serem feitas entre os quatro mercados — todos são produtores de culturas de alto valor líderes globais; todos estão vivenciando níveis máximos de resíduos (MRLs) e evoluções de registro massivos; e todos estão passando por dificuldades relacionadas ao clima que impactam seus setores agrícolas, etc. — o tom das conversas no Chile tem uma energia diferente.

Estrutura do Sucesso

O presidente do Chile, Sebastián Piñera, foi citado repetidamente durante sua eleição e discurso de aceitação dizendo que planeja transformar o Chile em um país desenvolvido até 2025. Este pode não ser um plano tão improvável, já que o Chile atualmente está no topo das nações mais ricas da América Latina em PIB per capita.

Para atingir esse status, o governo vem implementando regulamentações de forma constante em todos os setores para garantir que esteja em sintonia com seus pares de nações desenvolvidas em tópicos-chave. Uma área de reforma que impactou o agronegócio é a Resolução nº 5482/2016, que cita que o ímpeto da reforma são “os novos requisitos e critérios da União Europeia e as novas diretrizes de testes da Organização para Cooperação e Desenvolvimento Econômico (OCDE)”.

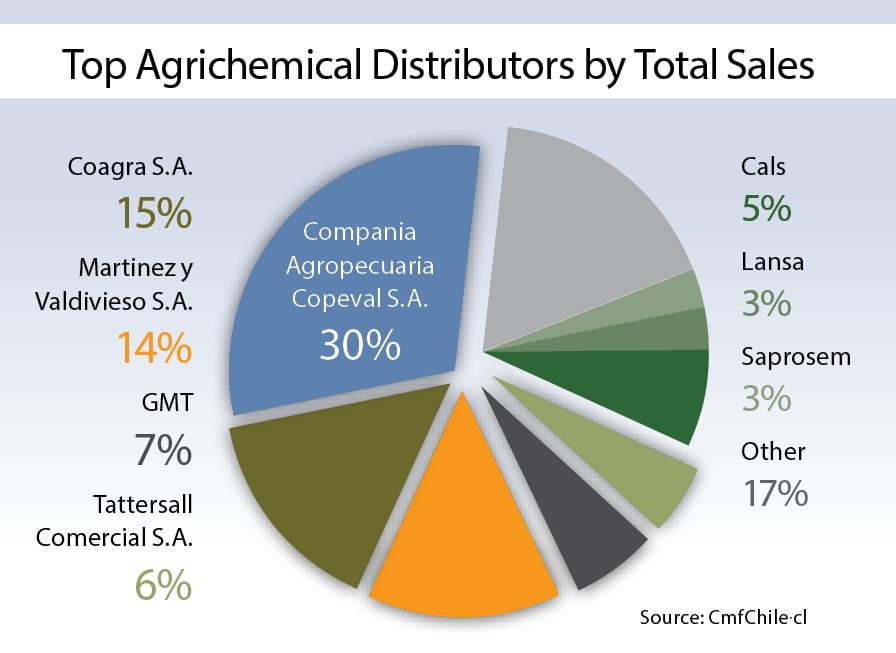

Essas regulamentações criaram alguns problemas de crescimento para o mercado de agroquímicos do país, que movimenta $450 milhões.

Raul Luna, fundador da primeira empresa de registro do Chile, a Acres, diz que as novas diretrizes de registro, publicadas pelo Serviço Agrícola e Pecuário do Chile (SAG) em 2014 e que entraram em vigor em 2016, foram feitas com as melhores intenções, mas não foram executadas de forma realista.

Inicialmente, as empresas foram informadas de que haveria uma avaliação dos produtos atualmente registrados no país, o que definiria o padrão para registros futuros. Isso acabou não ocorrendo na implementação.

Além disso, as expirações de registro não eram claras para muitas empresas, o que, quando combinado com os longos processos de novo registro, impactou muito a caixa de ferramentas disponível para os produtores. “O portfólio de produtos disponível para uso aqui é bem pequeno”, diz Luna. “Pode haver, na verdade, menos produtos registrados aqui do que havia quatro anos atrás. Além disso, ainda não sabemos o cronograma esperado para que os produtos sejam processados e aprovados. … Eles inicialmente definiram a expectativa em oito a nove meses, mas nunca cumpriram esse compromisso verbal.”

O raciocínio? Provavelmente uma questão simples de mão de obra e experiência departamental que se correlaciona com o processamento do novo

detalhes necessários. “Como exemplo”, ele diz, “nós enviamos um dossiê para revisão em setembro de 2016, e só recebemos a primeira revisão em janeiro de 2018.”

Há um lado positivo no longo fluxo do processo de registro, diz Carlos Sanchez, gerente geral da Nufarm Chile Limitada. O mercado chileno, até o escritório de registro de insumos agrícolas, é justo 100%. “Aqui, não importa se você é a Bayer ou o cara pequeno, todos estão esperando na mesma fila de registro e todos são tratados da mesma forma”, diz ele.

A necessidade de desembolsar uma grande quantia de capital (quase $300.000 por produto registrado, estima Luna) antes de ter a capacidade de recuperá-lo em vendas pode ser a principal razão pela qual o cenário de empresas de insumos agrícolas no Chile consiste em 80% empresas multinacionais. Elas podem se dar ao luxo de esperar o período de registro ou comprar uma empresa com os registros desejados para pular a espera.

Luna coloca de forma simples: “Quando você compra a empresa, você obtém os registros. A maneira mais eficiente de entrar no mercado chileno é comprar uma empresa local, obter seus produtos registrados e processar futuros registros por meio de consultores locais familiarizados com as complexidades legislativas.”

Esse foi exatamente o caminho seguido pela Adama Chile, que entrou no mercado chileno em 2013 ao adquirir a líder de mercado no setor de bioestimulantes, a ChileAgro.

Tal como acontece com a história da origem de Adama, Agronegócio Global teve a oportunidade de se encontrar com o engenheiro agrícola da Bayer, Alan Peter Luer Barbieri, enquanto estava no país. O veterano da rotatividade chilena de fusões e aquisições mapeou sua evolução de emprego listando cinco empresas adquiridas umas pelas outras, o que o levou ao seu eventual lar na Bayer.

Seja essa tendência de fusões e aquisições o resultado direto dos obstáculos legislativos que as empresas do agronegócio enfrentam no Chile, o fato é que o país produtor de culturas de alto valor, com seus acordos de livre comércio abrangendo 65 países, se tornou um mercado altamente condensado e competitivo.

Nuances de distribuição

Andres Ariztia, Diretor e Chefe de Marketing e Desenvolvimento de Negócios da Adama Chile, tem alguma experiência na área de conquistar um lugar de liderança na agressiva indústria do agronegócio chileno. Sobre a diferença entre fazer negócios no mercado chileno em comparação a outras nações comparáveis, Ariztia diz: “isso não é como outros países, onde você pode entrar e simplesmente vender. Se você quer crescer aqui, precisa trabalhar em todos os níveis.”

Ariztia se refere ao fato de que, no Chile, a cadeia de distribuição é um pouco diferente de outros países. No Chile, os distribuidores vendem diretamente aos produtores. O elemento de varejo da cadeia de valor, que existe fortemente nos EUA, por exemplo, não é um fator tão grande no Chile. E embora haja uma subseção relativamente pequena de distribuidores reais no país, encontrar distribuidores bem conectados não é a maior chave para os fornecedores venderem aqui. Na verdade, está criando demanda dos produtores. Essa responsabilidade aparentemente está exclusivamente nas mãos dos próprios fabricantes.

Como o Chile é o maior exportador de frutas do hemisfério sul, com quase 2,6 milhões de toneladas de frutas frescas dos 1,2 milhões de hectares do Chile saindo do país para destinos (em ordem de volume do maior para o menor) como EUA e Canadá, Europa e América Latina, produtos com perfis de baixo resíduo e um impacto positivo direto na nutrição, qualidade e condição da fruta são os mais bem-sucedidos.

“Uma fruta colhida de um campo chileno pode levar 65 dias para chegar à China.” — Daniel Manriquez, AgroFresh

“Este é um mercado pick-pack-ship”, diz Daniel Manriquez, Diretor de Pesquisa e Desenvolvimento, América Latina, para a AgroFresh, que é especializada em soluções pré e pós-colheita para produtores de culturas de alto valor. “O que isso significa é que este realmente não é um mercado de copiar e colar.

“Uma fruta colhida de um campo chileno pode levar 65 dias para chegar à China. Quarenta e cinco desses dias podem ser gastos em trânsito após limpeza e embalagem, deixando a fruta com apenas uma janela de cinco dias em uma loja para ser vendida ao consumidor final.”

Ariztia diz que os compradores de insumos aqui também não estão procurando por novos compostos ativos e formulações. “A tecnologia de formulação mais nova não é realmente popular no Chile, pois pode exigir uma curva de aprendizado e impactar resíduos, o que impacta as habilidades de exportação.”

“Nossas frutas precisam viajar”, diz Manriquez. “Por isso, há mais etapas e algumas preocupações a mais envolvidas no processo geral de vendas.” Simplificando, ele acrescenta, “Nosso cliente, no final, é o supermercado europeu, que está procurando tamanho, cor e rastreabilidade de frutas para seus compradores.”

Há muita conversa na indústria de insumos agrícolas globalmente sobre mercados em ascensão, como o Brasil, e perspectivas do tipo "o que vem a seguir", como a Indonésia. Mas o Chile apresenta uma oportunidade confiável para o tipo de crescimento de longo prazo valorizado por empreendedores conservadores.

Há uma necessidade única no Chile por um fornecedor prático e orientado a serviços, em sintonia com o mercado de exportação de alto valor.

Apesar do potencial esforço extra posterior e da paciência necessária durante o registro, há algo excepcionalmente reconfortante em um mercado maduro que tenta, de forma genuína e transparente, fazer a coisa certa pelos participantes de sua cadeia de valor em todos os níveis.