Pressão do mercado de proteção de cultivos leva à consolidação de fornecedores

10 de outubro de 2017

10 de outubro de 2017 A menos que você tenha ficado completamente fora de contato com o mercado agrícola nos últimos dois anos, você sabe que uma das principais tendências que impactam a indústria de fornecedores de proteção de cultivos de hoje é a consolidação. Das empresas Big Six que dominaram o cenário de fornecedores de proteção de cultivos no início da década de 2010, em breve haverá apenas uma Big Four em seu lugar, com vários outros jogadores menores disputando posição.

.

Embora isso possa parecer completamente sem precedentes em seu escopo, VM (Jim) DeLisi, proprietário da Fanwood Chemical (que fornece relatórios detalhados de importação e exportação de agroquímicos, marketing técnico de serviços de fabricação personalizados e serviços regulatórios), disse que o mercado de produtos de proteção de cultivos tem visto esse tipo de "consolidação" em uma base semirregular por muitas décadas. "Grandes fusões neste setor ocorreram a cada 15 anos desde 1970", disse DeLisi, falando na 2017 Agronegócio Global Trade Summit em Las Vegas, NV. “Na verdade, 40 a 60 empresas agroquímicas que estavam fazendo negócios em 1970 desapareceram ou acabaram fazendo parte de uma das megaempresas atuais desde aquela época.”

Embora isso possa parecer completamente sem precedentes em seu escopo, VM (Jim) DeLisi, proprietário da Fanwood Chemical (que fornece relatórios detalhados de importação e exportação de agroquímicos, marketing técnico de serviços de fabricação personalizados e serviços regulatórios), disse que o mercado de produtos de proteção de cultivos tem visto esse tipo de "consolidação" em uma base semirregular por muitas décadas. "Grandes fusões neste setor ocorreram a cada 15 anos desde 1970", disse DeLisi, falando na 2017 Agronegócio Global Trade Summit em Las Vegas, NV. “Na verdade, 40 a 60 empresas agroquímicas que estavam fazendo negócios em 1970 desapareceram ou acabaram fazendo parte de uma das megaempresas atuais desde aquela época.”

Quanto ao motivo pelo qual a indústria está testemunhando esta última rodada de fusões em 2017, você não precisa procurar além das condições atuais no mercado agrícola geral. “O maior impulsionador das fusões agroquímicas é o preço de mercado para culturas como milho e soja”, disse DeLisi. “Os preços do milho em 2008 eram de $8 por bushel. Em 2016, eram de $3 por bushel. Então, em essência, o mercado agrícola perdeu $15 bilhões em valor entre 2008 e 2016. Esses tipos de perdas impactaram TODOS os fornecedores para este mercado. E isso colocou a maioria dos produtores em uma espécie de 'modo de sobrevivência' quando se trata de gastar dinheiro e procurar maneiras de aumentar seus lucros.”

Em muitos casos, isso significa que os produtores estão buscando empresas de proteção de cultivos/sementes para novas inovações/produtos para ajudar a controlar pragas/ervas daninhas cada vez mais agressivas/resistentes, disse ele. “Os custos de desenvolvimento de novos produtos, tanto para sementes quanto para produtos químicos, estão na faixa de $300 milhões a $500 milhões em desenvolvimento e registro globalmente”, disse DeLisi. “Somente as empresas mais recentes têm os recursos e a alavancagem para financiar e, em seguida, recapturar esse nível de investimento em uma tentativa de 'ficar à frente das ervas daninhas e insetos'. As fusões foram escolhidas como o caminho para o aumento das receitas para permitir mais gastos com pesquisa e desenvolvimento, ao mesmo tempo em que protegem o valor do acionista.”

Os Novos Grandes Jogadores

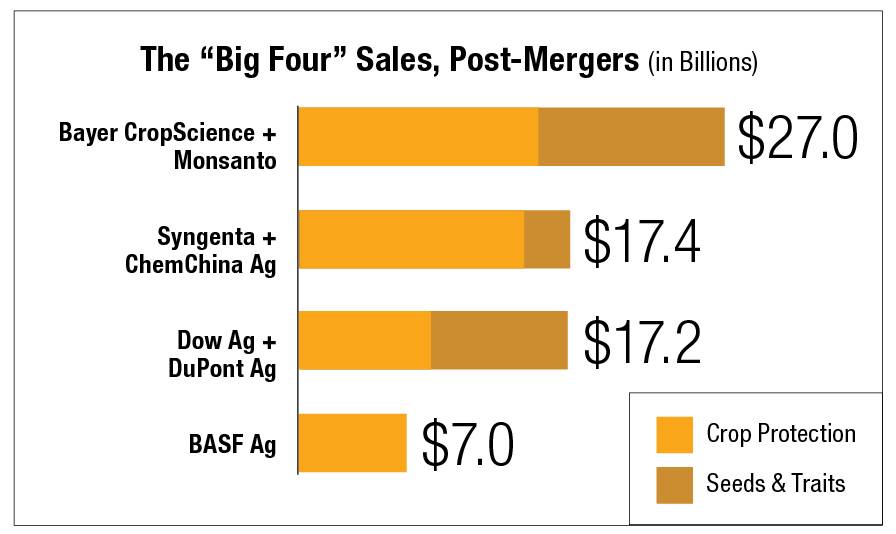

Com esta última rodada de fusões, agora há vários anos em andamento, disse DeLisi, os novos grandes fornecedores de proteção de cultivos começaram a tomar forma. De longe, o maior jogador será a combinação de Bayer CropScience e Monsanto, que terá vendas de mais de $27 bilhões (sem contar algumas alienações previstas que serão exigidas por agências reguladoras ao redor do mundo). Praticamente empatado em segundo lugar estará a combinação de Syngenta e ChemChina ($17,4 bilhões) e a “fusão de iguais” da DowDuPont ($17,2 bilhões).

O jogador restante nesta nova estrutura “Big Four” é a BASF. Embora a empresa seja a maior em termos de receitas gerais entre as empresas neste grupo, sua porcentagem de vendas de proteção de cultivos é de apenas $7 bilhões.

Mas isso pode mudar, disse DeLisi, dado o histórico da empresa em outros mercados. “A BASF não gosta de ser uma empresa número 4 em nenhum mercado em que faz negócios e, no mínimo, a empresa parece pronta para comprar alguns ativos, como o glufosinato, se a Bayer/Monsanto se desfizer deles”, disse ele. “Também foi relatado que a BASF tem uma quantia razoável de dinheiro para gastar em uma aquisição própria — algo em torno de $50 bilhões!”

Depois das quatro grandes empresas legadas, o claro número 5 na nova ordem mundial de fornecedores de proteção de cultivos será a FMC Corp. Durante o curso das alienações necessárias para Dow e DuPont concluem fusão e receber aprovação regulatória, A FMC interveio para comprar vários produtos proprietários junto com ativos de pesquisa e desenvolvimento da DuPont. “Essas aquisições, juntamente com a compra da Cheminova pela FMC em 2014, colocam facilmente a empresa em quinto lugar entre os fornecedores de proteção de cultivos”, disse DeLisi.

Quanto ao restante das empresas que formarão o novo Top 10 de fornecedores de proteção de cultivos, DeLisi disse que atualmente há seis candidatos. “Eles incluem, sem nenhuma ordem específica, a Nufarm, que tem sede na Austrália; a United Phosphorous Ltd. da Índia; a Platform Ag dos EUA, que é a fusão da Chemtura, Arysta e Apriphar, Albaugh, com sede nos EUA; a Sumitomo Agrochemicals do Japão e a AMVAC, outra empresa dos EUA”, disse ele.

Mais fusões por vir?

Parte da razão pela qual esta lista ainda não está definida é por causa dos potenciais desinvestimentos que ainda podem ocorrer à medida que as maiores empresas de proteção de cultivos se combinam e reavaliam suas linhas de produtos. “Empresas menores se beneficiarão de cisões e desinvestimentos de grandes empresas, bem como das demandas do mercado por concorrência”, disse DeLisi. “Você também tem que assumir que ainda haverá alguma classificação entre essas 'próximas' empresas à medida que elas continuam a perseguir as novas Big Five em termos de receitas e inovações de produtos.”

Também pode haver uma grande fusão de fornecedores de proteção de cultivos em andamento. “Agora que a ChemChina concluiu sua aquisição da Syngenta, há novamente conversas sobre a nova empresa combinada talvez se fundindo com outro grande player chinês de proteção de cultivos, a SinoChem”, disse DeLisi. “Se essas duas empresas se unirem, isso criaria um negócio com receitas superiores a $100 bilhões. Isso excederia a BASF quando você considera o tamanho total da empresa neste mercado.”

Concluindo, DeLisi disse que a indústria agrícola deve estar preparada para muitos “efeitos dominó” de todas essas movimentações dentro do setor de proteção de cultivos. “Essas mudanças impactarão outros setores, como equipamentos, sementes e fertilizantes, a longo prazo”, disse ele. “E você pode esperar que essas fusões consolidem ainda mais a parte de distribuição da indústria agrícola, já que todos, de cima a baixo, na cadeia de suprimentos inteira, buscam obter o máximo de lucros possível com isso.”