Estado da Indústria 2016: O Mantra: Adaptar e Inovar em Tempos Difíceis

1 julho 2016

1 julho 2016 Nota do editor sobre metodologia e demografia: A Pesquisa Anual sobre o Estado da Indústria e o relatório especial da AgriBusiness Global oferecem aos leitores um resumo biográfico da saúde do setor e do sentimento das empresas que operam nele.

A pesquisa foi elaborada pelos editores da AgriBusiness Global e transmitida para nossa base de assinantes de e-mail. Lembretes por e-mail foram enviados durante as quatro semanas em que a pesquisa esteve aberta em maio, e um incentivo foi oferecido para ganhar um vale-presente $100.

A pesquisa foi realizada por 144 entrevistados em 46 países, o que lhe dá uma margem de erro de ±8,09% com um nível de confiança de 95%.

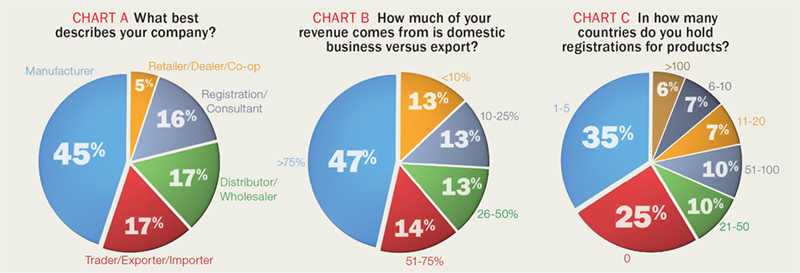

A pesquisa foi realizada principalmente por fabricantes, distribuidores e empresas comerciais de pesticidas (Gráfico A).

As empresas respondentes eram 85% de propriedade privada, 14% de capital aberto e 1% de propriedade governamental. Cerca de 39% das empresas respondentes faturaram menos de $10 milhões em 2015; cerca de 35% faturaram entre $10 milhões e $100 milhões, e cerca de 27% faturaram mais de $100 milhões.

Curiosamente, 25% das empresas dizem não possuir registros de produtos em nenhum país (Gráfico C); 35% possuem registros em cinco ou menos países, e apenas 6% possuem registros em mais de 100 países.

Com a rápida consolidação lançando novas incógnitas na mistura, nossos resultados do State of the Industry de 2016 refletem o quão excepcionalmente difícil esse ambiente de agronegócio se tornou. No entanto, uma sensação de perseverança e o reconhecimento de que essa indústria não é estranha à instabilidade do mercado.

“Quando a crise acaba? Embora as causas sejam certamente diferentes e tenhamos começado muito mais saudáveis, vejo essa bolha como potencialmente maior do que a bolha dos anos 1980”, diz o Dr. Jim Budzynski, Diretor Geral da MacroGain Partners, à AgriBusiness Global. “Aquela levou de seis a sete anos para virar, então espere que muito mais aconteça entre agora e 2020. Ah, e aperte o cinto de segurança.”

Após duas mega fusões propostas na indústria agroquímica e de sementes nos últimos seis meses, com a possibilidade de uma terceira (Monsanto e Bayer) se aproximando, 13% dos entrevistados disseram que adquirir outra empresa era uma forte possibilidade ou quase certeza em 2016, em comparação com 10% em 2015. Por outro lado, quase 12% disseram que era uma forte possibilidade ou quase certeza que venderiam toda ou parte de sua empresa em 2016. Isso é um aumento combinado de 7% que disseram o mesmo há apenas um ano.

Os entrevistados de empresas que geram receitas na extremidade superior do espectro também apresentaram tendência de alta em 2016 em relação aos anos anteriores: 15% dos entrevistados disseram que suas respectivas empresas fizeram mais de $750 milhões em vendas no ano anterior, em comparação com 10% um ano atrás e 8%

em 2014.

O número de entrevistados de empresas com mais de 2.000 funcionários também aumentou de 7% para 13% há dois anos.

“A consolidação é essencial para pequenas e médias empresas que querem crescer rapidamente. Ela não só fornece novos produtos e clientes, mas também dá acesso a registros, que são essenciais para qualquer estratégia de negócios agroquímicos”, disse um fabricante e formulador na Índia.

Outro fabricante indiano acrescentou que a consolidação abrirá oportunidades para empresas de médio porte que são fortes na fabricação e têm acesso e conhecimento do mercado global.

As visões sobre como a tendência de fusão mudará a indústria percorreram toda a gama. Nas palavras de um fabricante e formulador espanhol: “Podemos ser capazes de sobreviver.”

Um distribuidor e importador/exportador no Paquistão disse que a consolidação afetará negativamente a indústria, "mas impactará positivamente nossos negócios, pois cria um vácuo no mercado e cria demanda por produtos e oportunidade de aumentar a receita".

Ecoando esse sentimento, um fabricante e formulador dos EUA comentou: “Nós nos beneficiaremos da paralisia da concorrência e da disponibilidade de novos funcionários experientes rejeitados pela concorrência”.

Outro distribuidor e importador/exportador na Romênia observou: “Ainda não está previsto como as novas grandes entidades trabalharão com os distribuidores. A indústria mudará para (ingredientes ativos) mais limpos. Os gerentes financeiros desempenharão um papel muito importante, buscando recuperar seus investimentos muito rápido, enquanto prestam pouca atenção aos problemas ambientais/econômicos e sociais.”

Perspectiva moderada

Os entrevistados não tiveram escrúpulos em expressar uma perspectiva medíocre para a economia mundial. Quase 40% veem a economia global como “um pouco melhor” este ano, enquanto mais acreditam que será “muito pior” do que “muito melhor” (5% vs. 3%, respectivamente).

Um ponto de preocupação é que quase 31% relataram que não atingiram o orçamento no primeiro trimestre. Isso é mais do que 27% no ano passado. Pouco mais da metade – 51% – atingiu o orçamento, enquanto 18% excedeu o orçamento.

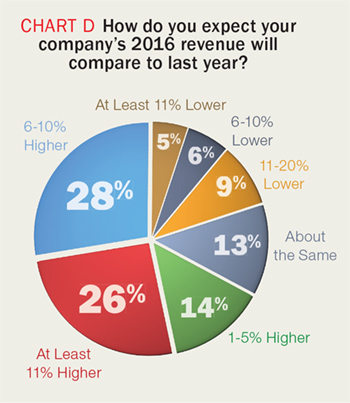

Apesar da grande maioria projetar maiores volumes de produtos e receitas para 2016, quase 31% cortou suas previsões de lucro para o resto deste ano.

A maioria culpou o clima – seca, El Niño e monções fracas – mas os entrevistados citaram uma infinidade de fatores, incluindo competição de preços, taxas de câmbio, preços de safras, instabilidade política e altos níveis de estoque. Os baixos preços do petróleo afetando o poder de compra, particularmente na África e na América do Sul, foram mencionados por vários.

Sintomático da necessidade de prazos de pagamento estendidos na África e na América Latina é uma tendência em direção à compra com prazos de entrega mais longos. Setenta por cento relataram comprar com pelo menos três meses de prazo de entrega em 2016, em comparação com 66% no ano passado, enquanto outros 19% disseram que compram com pelo menos seis meses de prazo de entrega, acima dos 15% do ano anterior.

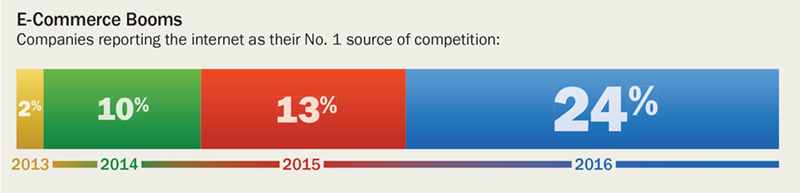

Em outra tendência preocupante, produtos falsificados foram classificados nitidamente mais alto como uma ameaça para empresas em 2016. Um robusto 30% de entrevistados disse que falsificações eram sua principal fonte de concorrência, ficando atrás apenas de empresas multinacionais com 34%. Isso é o dobro dos dois anos anteriores.

Mais empresas estão optando por não registrar produtos: em 2016, quase 23% disseram que não registram produtos, acima dos 16% e 14% em 2015 e 2014, respectivamente. No entanto, das empresas que registram, elas estão crescendo. Os entrevistados que relataram que possuem registros de produtos em mais de 100 países aumentaram para 6% este ano – o dobro do ano passado e acima dos 0,9% de dois anos atrás.

Olhando para as tendências do segmento de produtos, não deve ser surpresa que os biológicos estejam sendo incorporados aos portfólios mais agora do que nunca. Quase 49% dos entrevistados contaram biopesticidas como parte de seu mix de produtos, acima dos 40% de um ano atrás e 34% em 2014. Os estimulantes biológicos também aumentaram, com 36% vendendo-os no ano passado, em comparação com 24% no ano anterior.

Um fabricante chinês de biopesticidas, bioestimulantes, micróbios e feromônios relatou que a empresa aumentou sua previsão para o resto de 2016, após ver vendas maiores do que o esperado no primeiro trimestre, impulsionadas pela "preocupação contínua com a segurança alimentar".

Provavelmente como resultado da seca que assola muitas regiões ao redor do mundo, agravada pelos preços mais baixos dos grãos, os inseticidas ultrapassaram os herbicidas como a característica dominante dos portfólios das empresas em 2016. Quase 69% venderam herbicidas no ano passado, abaixo dos 80% em 2015, em comparação com 75% vendendo inseticidas.

Da mesma forma, os fungicidas caíram para 71% contra 81% no ano anterior.

Novos produtos, novas regiões na mente

As empresas agroquímicas continuam seu esforço para se expandir para outras regiões, de acordo com a pesquisa: quase 15% dos entrevistados disseram que operam em mais de 50 países, em comparação com 11% operando no mesmo período do ano anterior e apenas 6% em 2014.

O comprometimento com o desenvolvimento de novos produtos no próximo ano não mostra sinais de diminuição, com números aproximadamente iguais de empresas projetando que planejam adicionar ofertas como nos últimos anos.

À medida que a seca se espalha pela Argentina e outras regiões agrícolas críticas, herbicidas e fungicidas estão figurando menos proeminentemente nos lançamentos de novos produtos pretendidos. Cerca de 32% dos entrevistados classificaram os herbicidas como o principal produto novo que planejavam lançar este ano, abaixo dos 42% em 2015. Aqueles que classificaram os inseticidas como seu principal lançamento de produto, por outro lado, subiram para 18% de 15% no ano passado.

Os produtos biológicos tiveram o maior salto. Quase 15% dos entrevistados disseram que essa área de produtos era a mais importante em termos de novos lançamentos pretendidos no próximo ano, mais que o dobro dos dois anos anteriores.

O apetite por produtos biológicos continua crescendo, impulsionado principalmente pela demanda do consumidor por produtos com baixo teor de pesticidas, políticas de compra para grandes mercearias e supermercados e leis ambientais. Cerca de 88% esperam aumento na demanda pelo segmento de produtos este ano, acima dos 82% em 2015 e 77% em 2014.

Podemos esperar que o mercado agroquímico mais amplo ganhe força em breve?

Em relação aos EUA, Budzynski diz que a renda agrícola como proporção do aluguel em dinheiro deve cair de apenas 141 TP3T no ano passado para 261 TP3T, mas ainda está drasticamente abaixo dos anos anteriores (por exemplo, 851 TP3T em 2014). Essas quedas na renda agrícola não eram vistas desde a década de 1980.

“As implicações disso para todos nós na agricultura são muito claras”, ele diz. “Os preços da terra cairão. Os aluguéis à vista cairão.

Os custos de insumos cairão. Os preços dos equipamentos cairão. A velocidade desse declínio varia de acordo com a categoria. A demanda por equipamentos discricionários é impactada mais cedo, e os nutrientes que você pode "minerar", como potássio e fosfatos, são os próximos. Os preços da terra e os aluguéis à vista são os mais lentos para se ajustar, mas eventualmente eles se ajustarão.”

As boas notícias: Os fornecedores pós-patente terão uma oportunidade de ganhar participação, à medida que agricultores em dificuldades se tornam mais agressivos no corte de custos de insumos, diz Budzynski. Mas, esteja preparado para as várias empresas híbridas que estão se formando para entregar pacotes agressivos de produtos químicos e sementes para lidar com a resistência de ervas daninhas e pragas, bem como a necessidade de atingir pontos de preço mais baixos.

“A participação na carteira terá muito mais foco, e misturas criativas de pacotes químicos – que remontam à década de 1980 – terão um ressurgimento à medida que 'sinergia é igual a economia' se torna o mantra operacional”, diz Budzynski, acrescentando: “Aqueles capazes de incorporar produtos biológicos em seu programa também terão uma vantagem, pois a tendência orgânica/não transgênica continua a ganhar força entre os consumidores, infelizmente, independentemente de ser precisa ou apenas uma narrativa popular.”