Últimas fusiones y adquisiciones impactando a Latinoamérica

Multinacionales adquieren empresas biológicas con productos y conocimientos que fortalecen carteras de ofertas integradas para los productores latinoamericanos.

Desplácese hacia abajo para leer

ACTUALIZACIÓN DE LATINOAMÉRICA |

Por Javier Chavarro

Por Javier Chavarro

Contribuyente

Las empresas agroquímicas globales, así como las empresas regionales, están adquiriendo negocios con un enfoque en productos biológicos para complementar sus carteras tradicionales de protección de cultivos, impulsadas por la necesidad de cumplir con las regulaciones de los países y regiones.

La actividad actual de fusiones y adquisiciones (M&A, por sus siglas en inglés) está siendo impulsada por los consumidores y las cadenas de comercialización, donde muchos productos agroquímicos están siendo reemplazados por productos biológicos y bioestimulantes. Para la exportación de alimentos, los productores latinoamericanos tienen una orientación estricta sobre los productos que pueden o no aplicar en el campo.

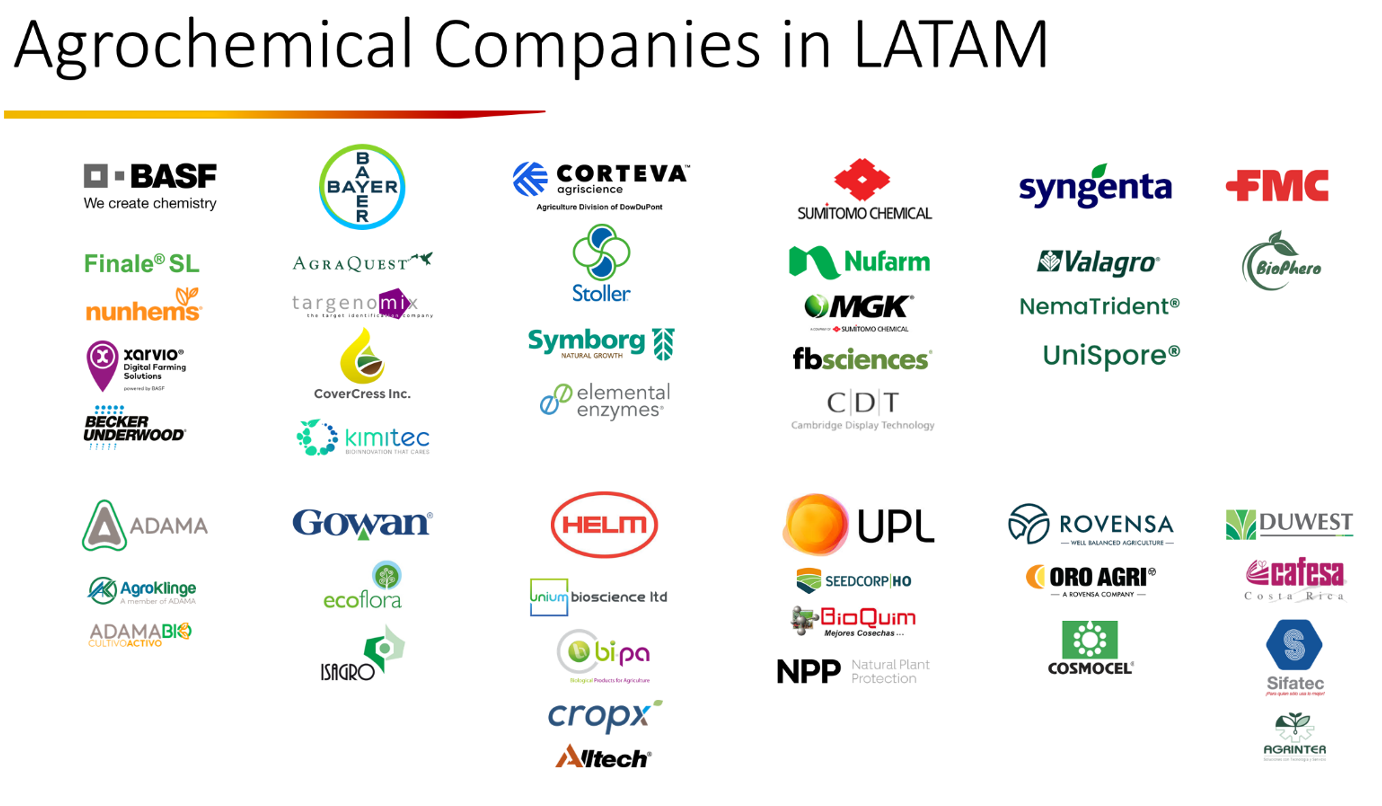

La siguiente imagen muestra las principales empresas que no solo están adquiriendo negocios, sino también productos, y en muchos casos, desarrollando internamente una división para promover el uso de biológicos como ADAMA con ADAMA-Bio y el UPL empresa con CN — Protección Natural de las Plantas.

Las empresas globales, principalmente con sede en Europa, Estados Unidos y Asia, están evaluando empresas, productos y carteras, en la región de Latinoamérica. Esta región no es ajena a todos estos procesos, ya que se ha convertido en la despensa mundial de granos como la soja, el maíz y el trigo que se producen con agricultura extensiva y uso eficiente de los recursos en Brasil y en países como Argentina, Paraguay, Uruguay y Bolivia. Estos países se ven impulsados a exportar a diferentes destinos globales.

Para las frutas y verduras de exportación como los son las uvas, arándanos, aguacates, bananos, piñas, café, entre muchos otros productos, estos cultivos de alto valor se producen con estrictos estándares en pequeñas fincas en países como México, la Región Andina que incluye a Chile, Perú , Ecuador y Colombia, y Centroamérica con Costa Rica, Guatemala, Panamá, Honduras y Nicaragua.

El enfoque actual de M&A se concentra en empresas que ofrecen productos biológicos y bioestimulantes para crear una cartera para productores que puedan utilizar una aplicación conjunta de este tipo de productos con protección química de cultivos por los beneficios que brinda cada uno de ellos. Cae en la línea del concepto de “reducción de la carga química”, que busca reemplazar la aplicación de un químico por un biopesticida sin reducir la eficacia o el rendimiento.

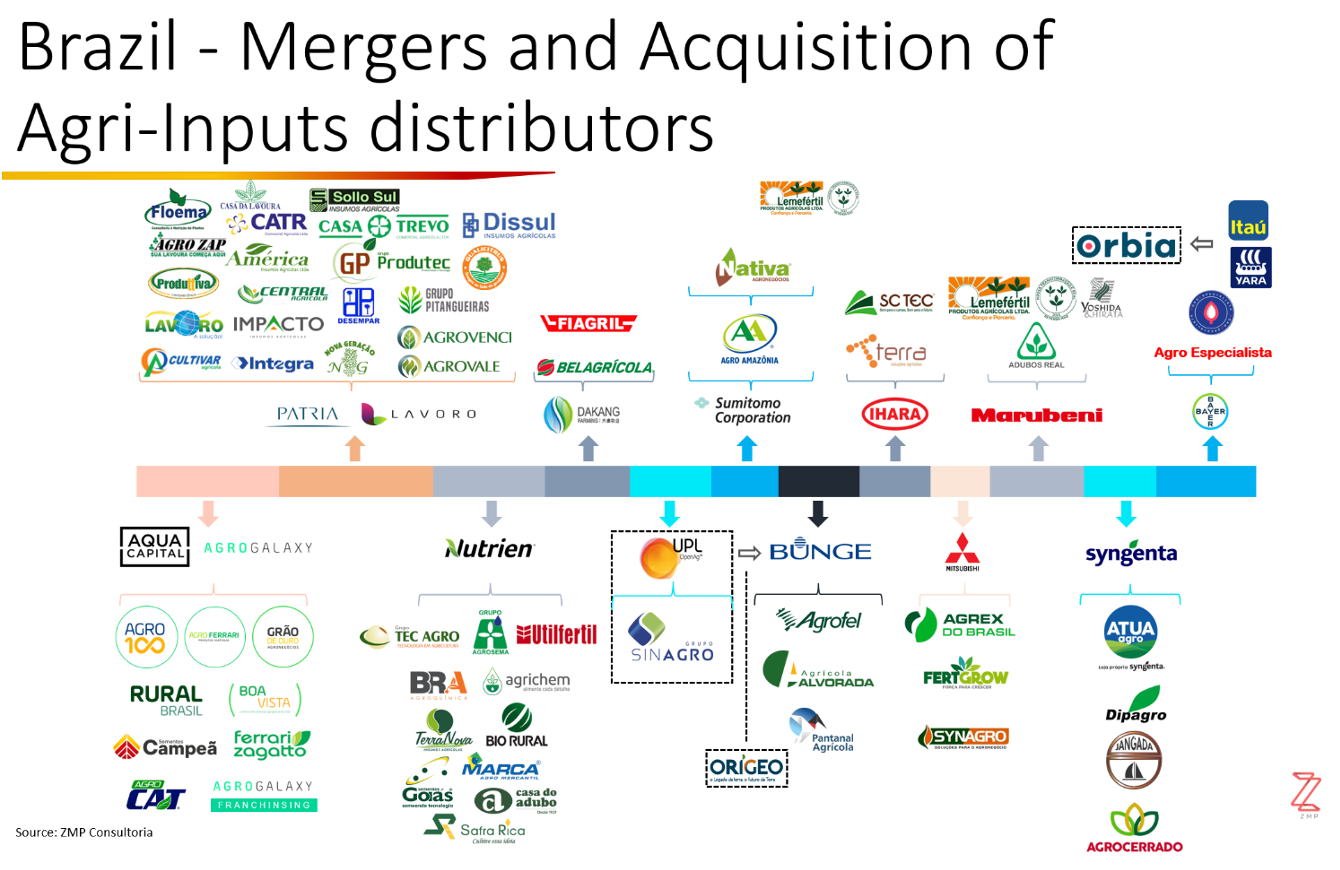

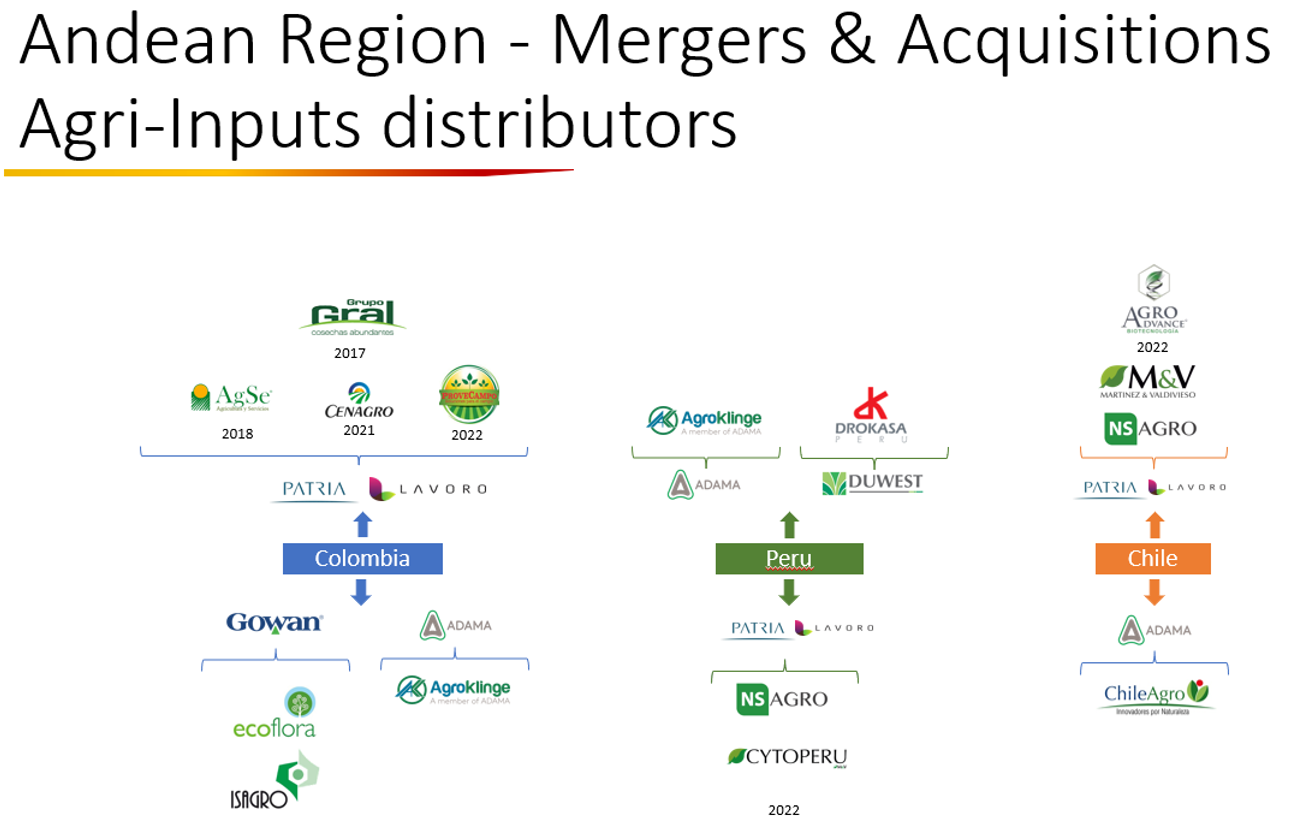

En el caso de Latinoamérica, las fusiones y adquisiciones están generando un gran impacto para abastecer a los productores de dos formas: La primera, que se está generando principalmente en Brasil, donde las fusiones y adquisiciones de distribuidoras de insumos agrícolas se están dando a un ritmo acelerado, como se muestra en la siguiente imagen de Consultoría ZMP. El segundo es un enfoque en la Región Andina.

El mercado brasileño de agroinsumos comenzó 2023 con muchos cambios importantes por parte de los grandes actores. Con las adquisiciones realizadas, estas empresas deberían alcanzar una proyección de ingresos de alrededor de R$40 mil millones (USD$7.8 mil millones) con 700 tiendas y aproximadamente 3000 consultores.

Es el caso de los grupos de empresas Lavoro y AgroGalaxy que tienen una posición preponderante en este país, apoyados por fondos de inversión como Patria Investments y Aqua Capital, respectivamente.

Segun Lavoroagro.com, “Con más de 190 tiendas en Brasil y Colombia, el Grupo Lavoro se destaca en el agronegocio como el mayor distribuidor de insumos agrícolas de América Latina. Los ingresos de la empresa en el ciclo 21/22 alcanzaron la marca de R$ 7,2 mil millones. La expectativa para la cosecha 22/23 es alcanzar R$10 mil millones (USD$1.99 mil millones), manteniendo el nivel actual de crecimiento orgánico anual, que ronda los 25%. Lavoro se creó a partir de la fusión y adquisición de más de 20 grandes y medianas empresas de distribución, bajo el control del Fondo Pátria Investimentos. Además, el grupo cuenta con sus propias marcas de agroquímicos, fertilizantes foliares y biológicos”.

Para el resto de Latinoamérica, especialmente en Sudamérica, estos grupos realizaron varias adquisiciones en estos países, principalmente en la región andina, donde existe un alto interés en empresas de Colombia, Perú y Chile, las cuales contribuyen fuertemente al desarrollo económico de la región.

Hoy, la integración de carteras hacia productos biológicos está dictando las reglas de M&A en el sector agrícola. Tal y como indica Mike Frank, Consejero Delegado de UPL, “la creciente introducción de agentes biológicos en el manejo de los cultivos tiene como objetivo controlar la resistencia de plagas y enfermedades a determinadas soluciones químicas, que pierden eficacia con el tiempo. Además, contribuyen a una agricultura con menos emisiones de gases de efecto invernadero y a la recuperación de la salud del suelo”.

La importancia de los productos biológicos en el futuro de la agricultura mundial está garantizada y apoyada por una gran cantidad de empresas que están en proceso de ser adquiridas para complementar las carteras de distintas empresas, lo que las llevará a cumplir con el objetivo de mediano plazo. establecido por Frank. “Para esta empresa (UPL), el objetivo es que los productos biológicos sean responsables del 50% de las ventas globales para 2027”.

Cronología de fusiones y adquisicionesDesde la década de los 90s, el modelo de descubrimiento, desarrollo, producción y comercialización global de agroquímicos ha ido cambiando rápidamente. En los últimos 30 años, cuatro importantes fases de fusiones y adquisiciones en diferentes mercados globales han impactado a Latinoamérica. |

| 1. La primera fase, que tuvo su periodo principal en los '90s, tiene que ver con el desarrollo de nuevos principios activos, los cuales fueron desarrollados especialmente en Japón (ej. Nihon Nohyaku, Otsuka, Mitsui, Kumiai, Hokko, Nipon Soda, Agro Kanesho, Nissan), seguido por los Estados Unidos (por ejemplo, Dow, Dupont, Valent, FMC, R&H, Merck, Abbott) y Europa (por ejemplo, Bayer, Hoechst, Schering, Rhone Poulenc, Coba, Sandoz, Zeneca) donde las empresas involucradas en la investigación de nuevos activos principios que fueron comercializados de una forma u otra por empresas a nivel mundial. |

| 2. La segunda fase, Las denominadas Mega Mergers, que consolidaron a cuatro grandes empresas a nivel global, se dieron a finales de la década de los '90, cuando comenzó la carrera de M&A que involucró a grandes, medianas y pequeñas empresas del sector agroquímico a nivel global, buscando fortalecer sus portafolios de todo tipo de productos. para controlar diferentes problemas que afectaban a los productores. |

| 3. La tercera fase se desarrolló en paralelo a la última gran actividad de M&A, que buscó consolidar localmente una fuerte posición de las empresas en las cadenas de distribución y comercialización en los distintos países. Contó con el apoyo de los más importantes fondos de inversión que apoyaron las cadenas de distribución no solo a nivel local, sino también regional. |

4. La cuarta fase, es la más reciente. Se relaciona con el cumplimiento de las regulaciones de los diferentes países. Eso tiene que ver con los requerimientos de los consumidores y las cadenas de comercialización, donde muchos agroquímicos están siendo reemplazados o complementados por productos biológicos y bioestimulantes. Aquí se tiene muy en cuenta el análisis de los requerimientos del mercado, las nuevas regulaciones de la industria sobre los productos que ya no se pueden utilizar, como el glifosato, y las exigencias de los consumidores finales en la estrategia de seguimiento de los productos. desde su producción a la mesa. •

Zoran Zeremski – stock.adobe.com |