Oportunidades de crecimiento regional en la industria de protección de cultivos

Desplácese hacia abajo para leer

Nota del editor: El siguiente , espera describir tres desarrollos significativos en la industria de protección de cultivos en cada una de las regiones globales clave, analizando: Europa, Norteamérica, Latinoamérica, Asia, y India. Estos factores de esquema que en el presente o en el futuro cercano, influyen en el valor del mercado de protección de cultivos en estas regiones, proporcionan una visión general de los posibles impactos.

Por Derek Oliphant

Cofundador AgbioInvestor

Europa

Innovación dentro de la industria de química convencional

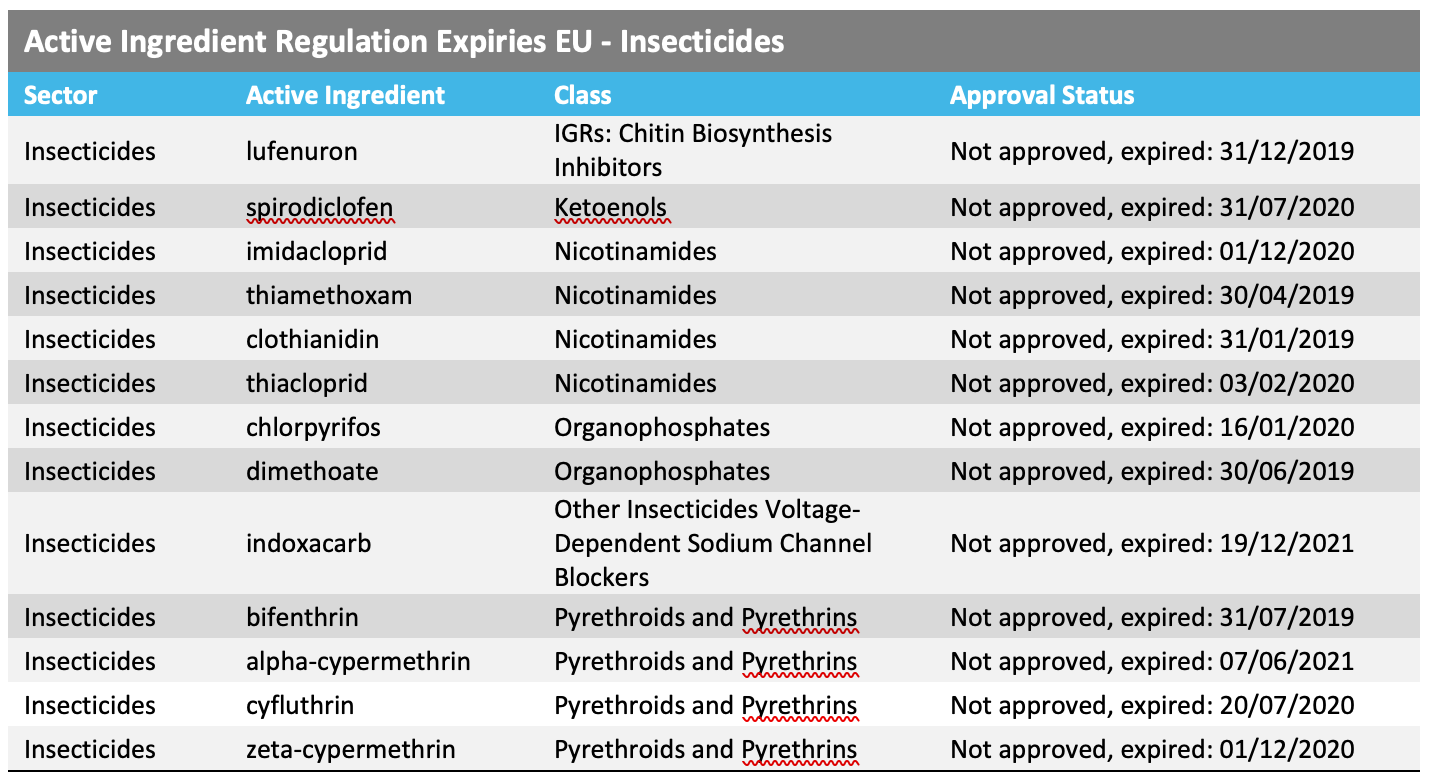

En los últimos años la tasa de pérdida de productos se ha acelerado en Europa. Una gran gama de productos químicos en importantes clases han perdido registros, entre estos principales insecticidas neonicotinoides e insecticidas organofosforados de amplio espectro. Esto ha llevado a la implementación generalizada de autorizaciones de uso de emergencia para abordar brotes de plagas particulares para las que existen pocas opciones de control alternativas, como en el caso del escarabajo pulga del tallo de la col (CSFB) en la colza. La siguiente tabla describe algunos de los principales productos insecticidas para la protección de cultivos que han sido regulados fuera del mercado en los últimos años.

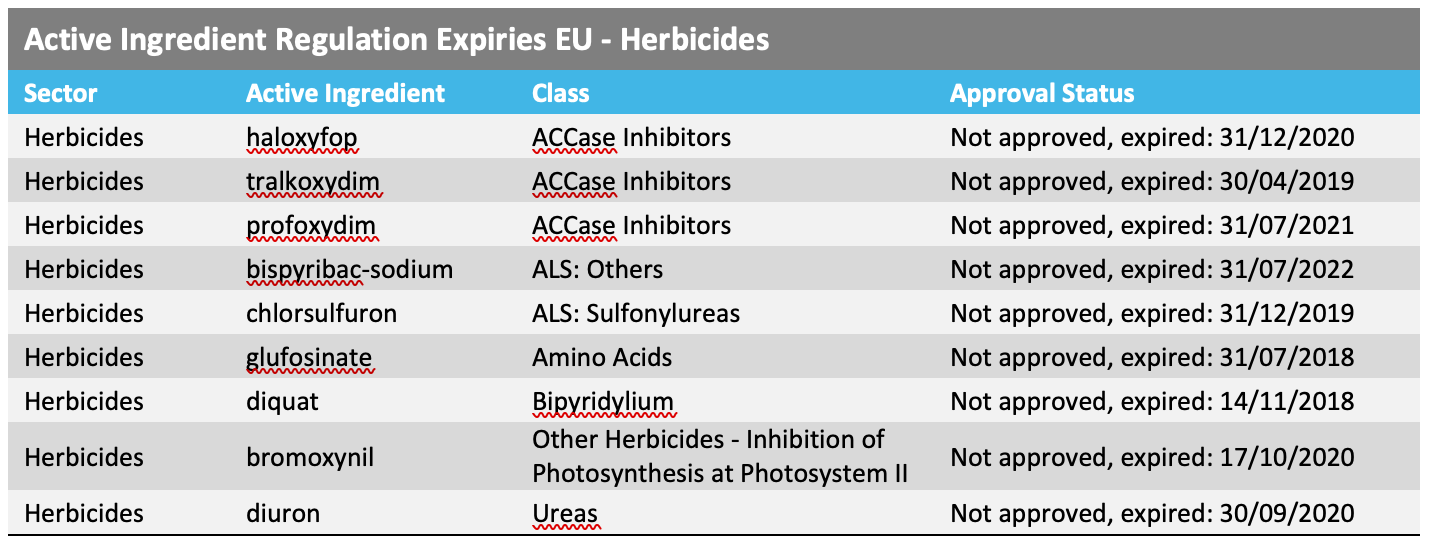

Dentro de los herbicidas, los no selectivos, como los glufosinato. y diquat hace tiempo que abandonaron el mercado, dejando al glifosato como el último herbicida no selectivo de amplio espectro. En septiembre 2023, la Comisión Europea propuso que los países de la UE autorizaran la renovación por glifosato por otros 10 años. Pero el camino a seguir continúa siendo incierto. Esto podría significar que podría provocarse una mayor pérdida de una herramienta ampliamente utilizada para la producción de alimentos en la región, sin una alternativa de reemplazo en el horizonte.

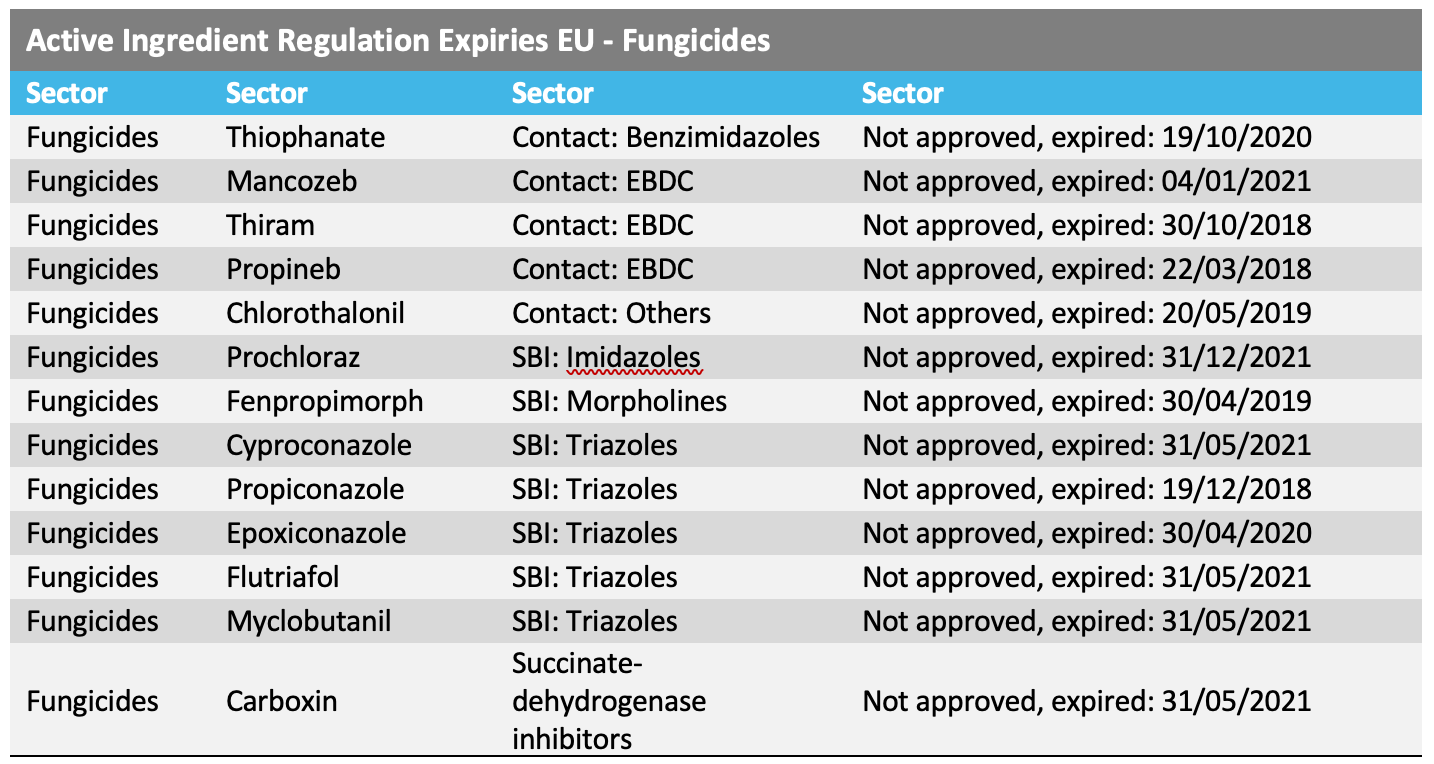

En los últimos años la situación ha sido similar en el caso de los fungicidas, con la pérdida de varios productos clave, particularmente aquellos con actividad de amplio espectro y bajo costo, entre estos: los EBDC (etilen bisditiocarbamato), mancozeb, tiram y propineb. También se han perdido ingredientes activos clave dentro del SBI: triazoles, así como procloraz (SBI: Imidazoles) y fenpropimorf (SBI: Morfolinas).

Aunque los fungicidas de cobre son importantes en Europa, particularmente en la viticultura, y cuentan con registros en la UE, han sido marcados como candidatos para sustitución en la región, lo que significa que si se puede demostrar que cualquier producto con un espectro de acción y eficacia similar es eficaz en los mismos cultivos, entonces se debe denegar el registro del producto. Dado el bajo costo, el amplio espectro y la naturaleza multisitio de los fungicidas de cobre, parece poco probable que haya un sustituto adecuado disponible en este momento. Sin embargo, las tarifas de uso permitido se han reducido en los últimos años.

Las preocupaciones sobre la acumulación de metales pesados han llevado a un importante debate sobre la seguridad y el uso de productos a base de cobre, particularmente en cultivos orgánicos donde existen relativamente pocas opciones de control de enfermedades. Como tal, el cobre ha atraído preocupaciones regulatorias principalmente debido a su tendencia a acumularse en los suelos. Debido a que las sales de cobre generalmente se perciben como productos naturales, a menudo se aprueba su uso en sistemas de producción orgánica, donde se utilizan en volúmenes significativos.

Claramente, la magnitud de la retirada de productos del mercado de la UE ofrece oportunidades de mercado para alternativas; un reciente ejemplo de gran éxito en este ámbito es la introducción del mefentrifluconazol para el control de la septoria en los cereales, donde los triazoles existentes, como el epoxiconazol, han sido regulados fuera del mercado.

Los biológicos

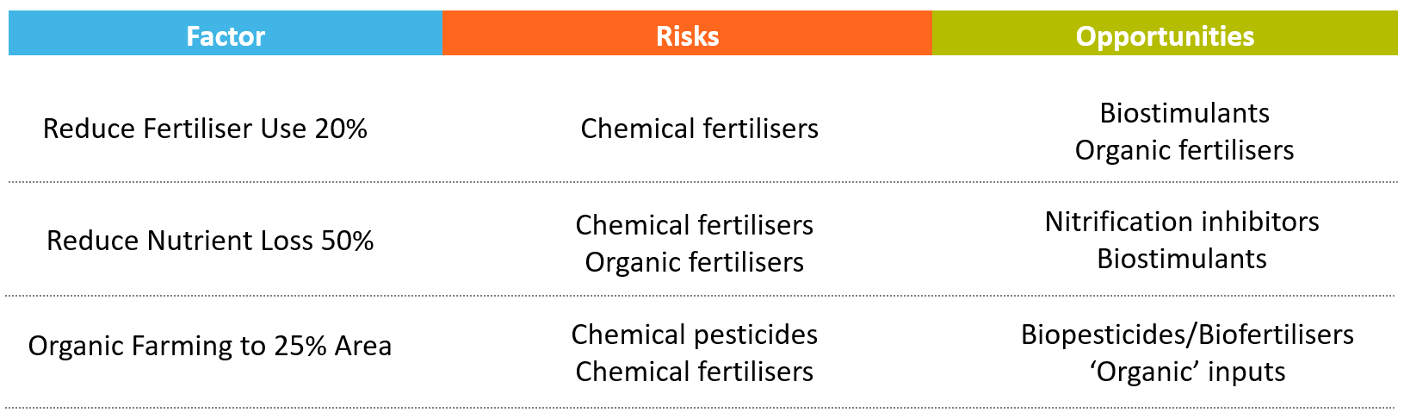

Es probable que los objetivos de sostenibilidad y la pérdida de pesticidas convencionales creen más oportunidades para el lanzamiento de los biopesticidas (agentes de biocontrol) y bioestimulantes más eficaces en Europa.

Puede ser que los objetivos de reducir el uso general de pesticidas y aumentar la superficie de agricultura orgánica estimulen aún más el desarrollo del sector en Europa. Aunque el panorama regulatorio sigue siendo complejo para los productos biológicos, se espera que la posibilidad de que surjan brechas en el mercado de protección de cultivos convencionales, junto con la creciente inversión y escala, continúen impulsando la adopción de nuevos productos de base biológica. Es probable que la creciente actividad de fusiones y adquisiciones y concesión de licencias por parte de las grandes empresas multinacionales de agroquímicos impulse la innovación y el lanzamiento de nuevos productos durante la próxima década. Esto potencialmente tendrá el impacto de dificultar la entrada al mercado de pequeñas empresas independientes de productos biológicos.

Para bioestimulantes, los objetivos de reduccion de fertilizante que forman parte de la Iniciativa de la granja a la mesa espera que propulse el crecimiento del mercado. Sin embargo, si bien Europa ha dado grandes pasos hacia la adopción de procesos regulatorios y definiciones más consistentes para los bioestimulantes, en particular con enfocar en qué componentes están sujetos a las regulaciones y la necesidad de estudios de eficacia, esto en última instancia aumenta la complejidad general de llevar nuevos bioestimulantes al mercado en la región. Sin embargo, los beneficios de tales avances en la regulación de los bioestimulantes conllevan el beneficio para los productores de una mayor transparencia en la composición y eficacia del producto. Al igual que con los biopesticidas, es probable que el mercado se vuelva cada vez más competitivo a medida que continúe la consolidación de las empresas biológicas y que las grandes industrias construyan escala, alcance de mercado e innovación en este segmento.

Aunque la I+D en química convencional, y de hecho la protección química de cultivos en su conjunto, ha sido objeto de un mayor escrutinio, particularmente en Europa, seguirá siendo necesario el uso de muchas IA existentes. Existirán oportunidades para el uso complementario de productos biológicos y convencionales, ya sea como parte de programas generales de fumigación a lo largo de una temporada; en mezclas de tanque; o en combinación con productos híbridos. La innovación jugará un papel importante aquí, siendo la inversión en el desarrollo de las formulaciones más complementarias y productos eficaces un requisito previo para el futuro crecimiento de las empresas envueltas en la industria de productos biológicos.

AG Precisión / Digital

Los objetivos de reducción de pesticidas y fertilizantes en Europa también tienen el potencial de crear oportunidades para una mayor adopción de tecnologías digitales y tecnologías agrícolas de precisión. Los objetivos de reducción del volumen de pesticidas y la adopción de métodos de aplicación de tasa variable han creado cierta preocupación dentro de la industria relacionada con el impacto general en los ingresos de los productos; sin embargo, se espera que los efectos sean al menos parcialmente compensados por aumentos generales en el costo por unidad de aplicación apoyada tanto por formulaciones de mayor precio y por la comercialización de sistemas de transferencia cerrados.

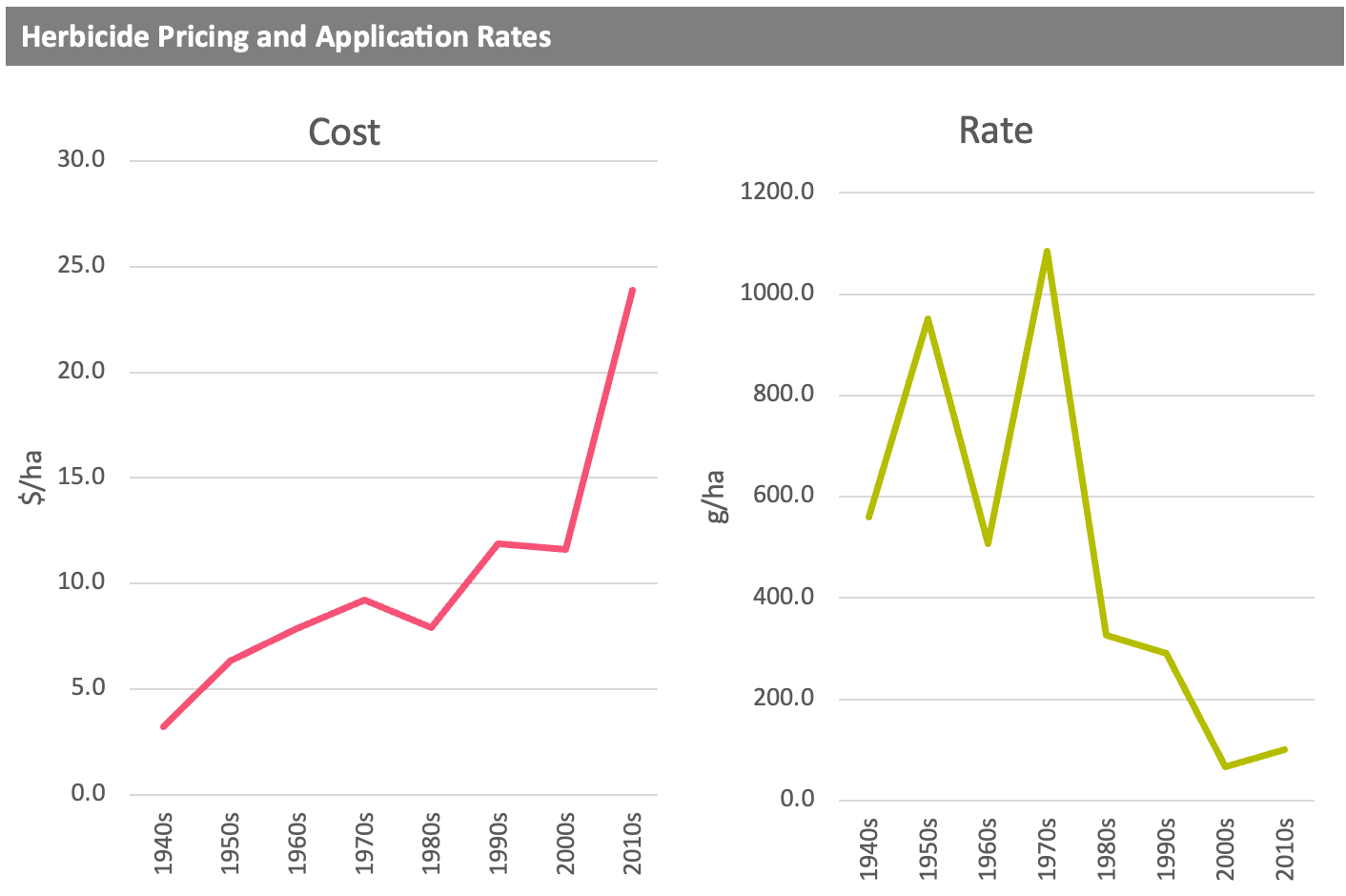

Los siguientes cuadros muestran la tasa de aplicación (g/ha) y el costo por hectárea ($/ha) para herbicidas clave por año de introducción del ingrediente activo. La tendencia de los herbicidas introducidos más recientemente parece indicar que, a pesar de una disminución en las tasas de aplicación de productos más nuevos, estos productos generalmente se están posicionando a un costo más alto por hectárea.

La agricultura digital también tiene el potencial de crear oportunidades para que las empresas se orienten a las recomendaciones de productos novedosos de productos químicos y biológicos convencionales. Los servicios de agronomía digital pueden proporcionar opciones personalizadas de control de protección de cultivos para los productores, y existe la oportunidad potencial para que las empresas utilicen estas plataformas para comercializar exclusivamente sus propios productos o los de sus socios licenciatarios.

Se ha demostrado que el mercado agrícola digital es altamente competitivo en los últimos años, particularmente en las economías agrícolas más desarrolladas, como Europa y Estados Unidos. Una consideración clave para las empresas de protección de cultivos más pequeñas en particular será orientar la concesión de licencias externas de propiedad intelectual a dichos sistemas. en un intento por mejorar el acceso al mercado y la escala.

Norteamérica

Resistencia a herbicidas

El desarrollo de resistencia a herbicidas en las malezas sigue siendo un problema importante en los cultivos alrededor del mundo. A pesar de ello, desde hace unos 30 años, hasta no hace poco, no ha existido en el mercado un nuevo modo de acción herbicida. Esta falta de innovación ha sido impulsada por la creciente importancia de los cultivos transgénicos tolerantes a herbicidas, tales como Roundup Ready (tolerantes al glifosato) y LibertyLink (tolerantes al glufosinato), y variedades convencionales como Clearfield (tolerantes a la imidazolinona) y TT (tolerantes a la triazina). En combinación con el creciente costo del descubrimiento y desarrollo de nuevas moléculas protectoras de cultivos, ha impactado el mercado de herbicidas selectivos, disuadiendo la investigación en este campo.

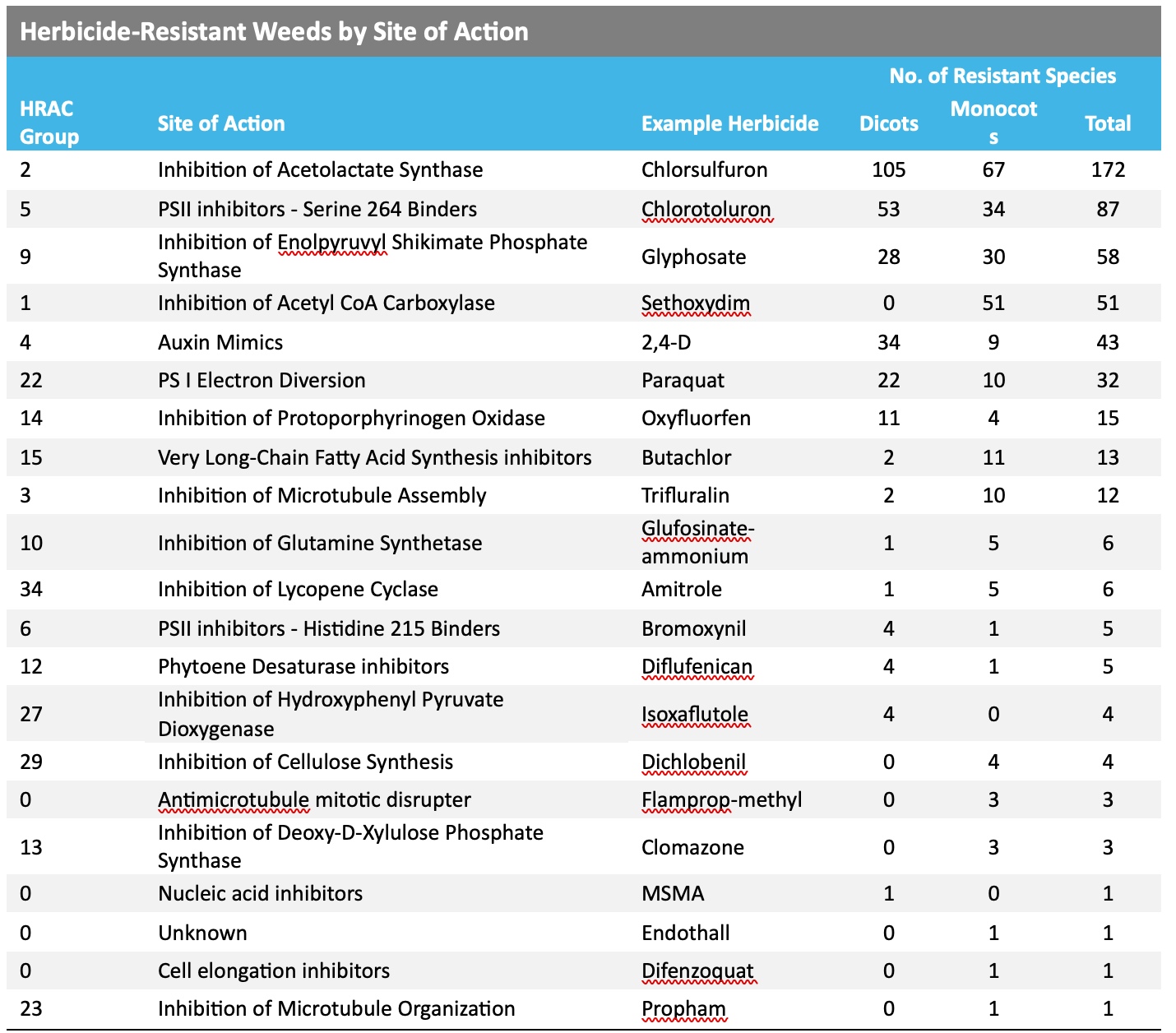

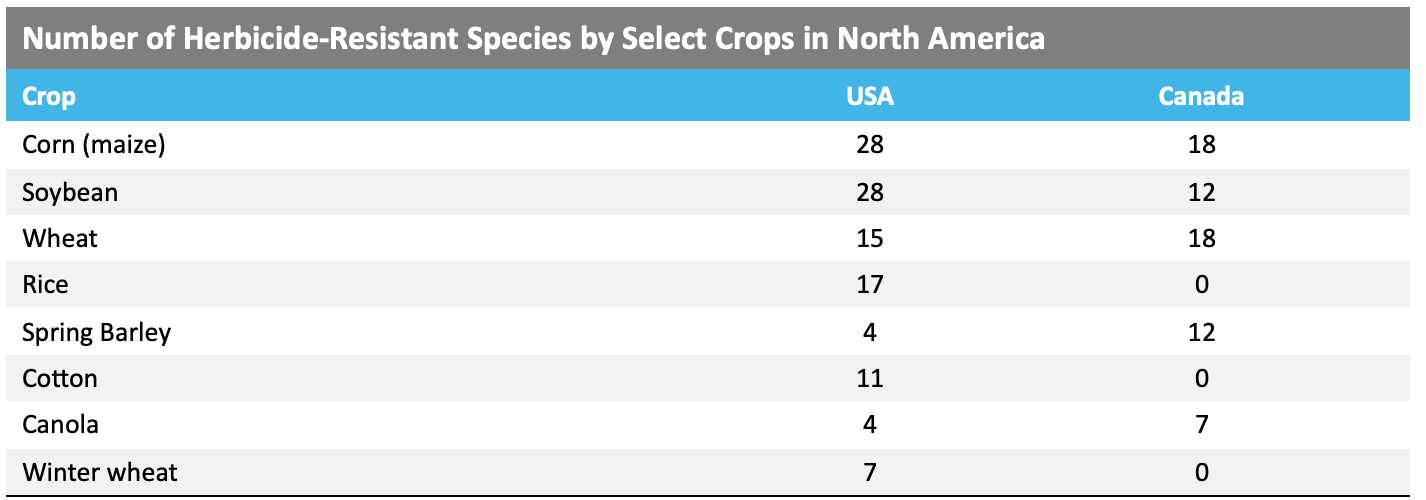

Según la Base Internacional de Datos sobre Malezas Resistentes a Herbicidas, hoy día existen 523 casos únicos (especie x sitio de acción) de malezas resistentes a herbicidas a nivel mundial, con 269 especies (154 dicotiledóneas y 115 monocotiledóneas). Las malezas han desarrollado resistencia a 21 de los 31 sitios de acción de herbicidas conocidos y a 167 herbicidas diferentes. Se han reportado malezas resistentes a herbicidas en 99 cultivos en 72 países, incluidos Estados Unidos y Canadá. La siguiente tabla enumera el número de especies resistentes a cada sitio de acción.

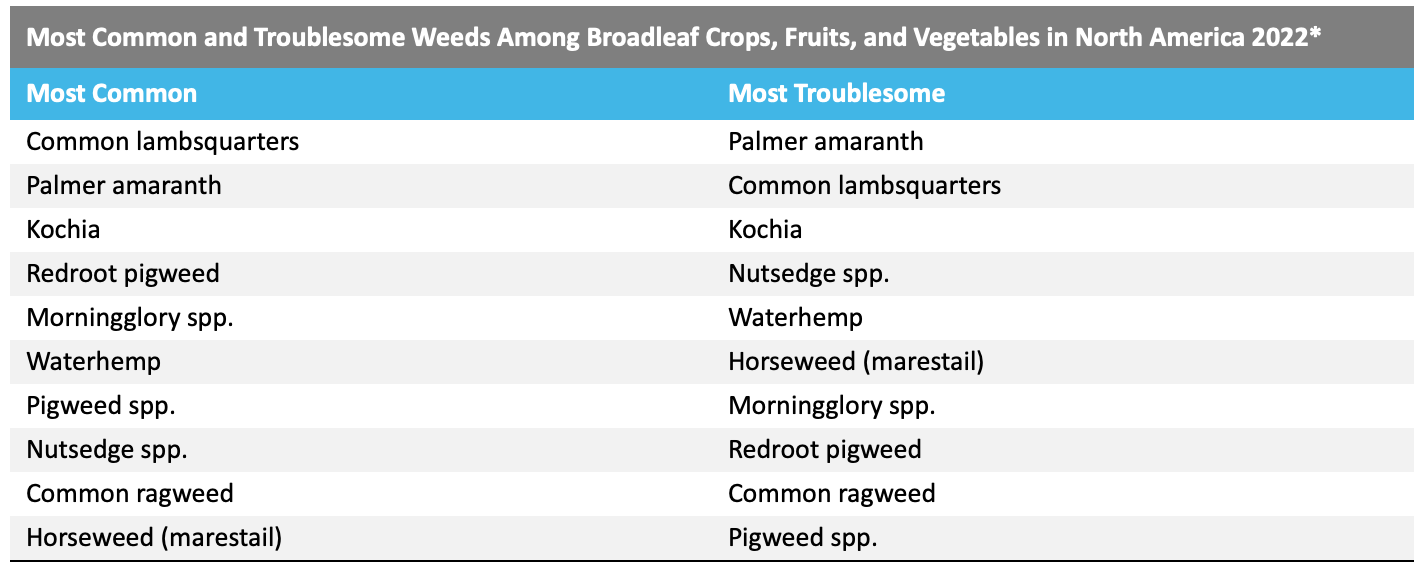

Una encuesta recientemente realizada por la Sociedad de Ciencias de Malezas de América identificó las 10 malezas más comunes y problemáticas entre los cultivos de hoja ancha, frutas y hortalizas en Norteamérica en 2022. Los resultados incluyen varias especies de malezas que han desarrollado resistencia a al menos un herbicida.

Fuente: Van Wychen L (2022) Encuesta de 2022 sobre las malezas más comunes y problemáticas en cultivos de hoja ancha, frutas y verduras en los Estados Unidos y Canadá. Conjunto de datos de la encuesta nacional sobre malezas de la Weed Science Society of America.

Fuente: Van Wychen L (2022) Encuesta de 2022 sobre las malezas más comunes y problemáticas en cultivos de hoja ancha, frutas y verduras en los Estados Unidos y Canadá. Conjunto de datos de la encuesta nacional sobre malezas de la Weed Science Society of America.

*Incluye alfalfa, canola, algodón, frutas y nueces, maní, legumbres, soja, remolacha azucarera, hortalizas, coles y verduras; hortalizas-cucurbitáceas; hortalizas fructíferas; y hortalizas-otros.

Los recientes ejemplos incluyen la presencia confirmada de resistencia al Grupo 14 (inhibidor de PPO) en la ambrosía común en Ontario, Canadá, mientras que en los EUA, un reciente estudio realizado por investigadores de la Universidad Estatal de Dakota del Norte indicó que algunas poblaciones de kochia probablemente hayan desarrollado resistencia a dos herbicidas de uso común, carfentrazona y saflufenacilo.

Como puede verse en la tabla anterior, las malezas resistentes a los herbicidas prevalecen en varios cultivos en toda Norteamérica. En Estados Unidos, algunas de las mayores cantidades de malezas resistentes a herbicidas se han registrado en cultivos de maíz y soja, con 28 especies cada uno. También se ha encontrado un gran número de malezas resistentes en el arroz, el trigo y el algodón. En Canadá, se han identificado muchas malezas resistentes en el maíz y el trigo, y también se ven afectadas la soja, la cebada de primavera y la canola.

A pesar de los crecientes costos de descubrimiento y desarrollo y de la amplia adopción de cultivos transgénicos tolerantes a herbicidas, ha seguido desarrollándose un importante mercado de herbicidas selectivos en cultivos donde no existen soluciones tolerantes a herbicidas, mientras que el desarrollo de resistencia al glifosato ha requerido la aplicación de otros modos de acción en cultivos RR. . Existe una clara oportunidad para las empresas que puedan llevar herbicidas novedosos a mercados en los que se ha producido resistencia.

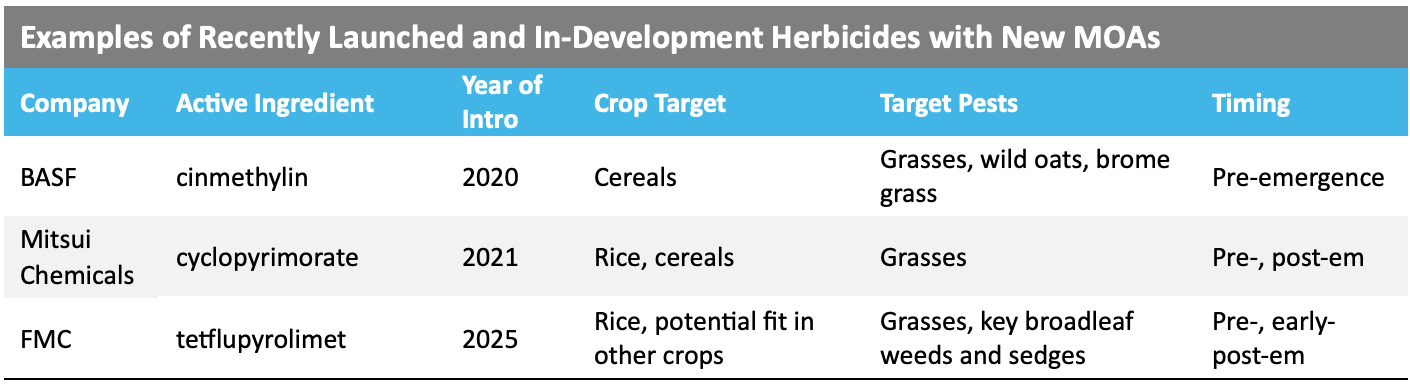

La siguiente tabla destaca ejemplos de herbicidas que afirman tener nuevos modos de acción (MOA) lanzados recientemente o en proceso de desarrollo por organizaciones impulsadas por la investigación.

Nuevos usos en cultivos tolerantes a herbicidas

También existe la posibilidad de que las empresas posicionen sus productos para su uso en cultivos que contengan rasgos de tolerancia, particularmente a medida que las malezas tolerantes a los herbicidas se convierten en un problema cada vez mayor. El uso de estas tecnologías se ha generalizado en países como EUA, donde 93% de la cosecha total de maíz y 95% de la cosecha de soja utilizan algún tipo de tecnología transgénica. El aumento resultante en el uso de productos asociados con estos rasgos de tolerancia (por ejemplo, mayor uso de glifosato asociado con el uso de cultivos Roundup Ready) ha contribuido en algunos casos a un aumento en el número de malezas que desarrollan resistencia a estos productos. Consecuentemente, los productores que emplean estos sistemas de características podrían utilizar tecnologías herbicidas alternativas en un esfuerzo por controlar eficazmente las malezas.

Por ejemplo, la empresa de protección de cultivos Albaugh recientemente recibió la aprobación de la EPA de EUA para el herbicida Caballero (clopyralid/flumetsulam). El producto está registrado para su uso en maíz de campo y maíz para ensilaje tolerantes a herbicidas (incluidos Roundup Ready o LibertyLink). .

Fuente: USDA, Servicio de Investigación Económica utilizando datos de USDA, Servicio Nacional de Estadísticas Agrícolas (NASS), Encuesta Agrícola de junio

Restan oportunidades en el mercado para herbicidas que puedan obtener registros para su uso en cuerpos tolerantes a herbicidas, o que actúen como componente herbicida de los rasgos de tolerancia. Por ejemplo, Bayer y Sumitomo Chemical conjuntamente están desarrollando un sistema de rasgos de tolerancia a herbicidas PPO junto con el componente herbicida, y se prevé su introducción en el mercado para 2028.

La tabla anterior muestra los tipos de aplicaciones más importantes de nematicidas en Norteamérica. Como puede verse, los fumigantes siguen siendo el principal método de control de nematodos en la región, aunque el uso de tratamientos de semillas está adquiriendo cada vez más importancia. Esto refleja el gasto cada vez mayor de los productores para proteger las semillas transgénicas de alto valor, ampliamente adoptadas en toda Norteamérica. Además, muchos productos disponibles comercialmente de semillas transgénicas tienen varios tratamientos aplicados previamente. Adicionalmente, el control de nematodos se está convirtiendo cada vez más en una parte deseable del paquete general de protección de semillas.

Se espera que nuevas introducciones, como la fluazaindolizina de Corteva y el ciclobutrifluram de Syngenta, impulsen el crecimiento del mercado de nematicidas en los próximos años, siendo los nematodos una plaga importante en varios cultivos de alto valor, como el maíz y la soja, los cuales son muy difícil de controlar eficazmente. El uso de tratamientos de semillas podría ser un factor clave para el futuro crecimiento de estos productos, y los nematodos ganan importancia en mercados clave como Estados Unidos.

Potencialmente existe una oportunidad para ingredientes activos no fumigantes con control curativo de una amplia gama de especies: fluopiram y Bacillus firmus, ambos IA ampliamente utilizados para el tratamiento de semillas. Están etiquetados principalmente para la supresión de nematodos, pero generalmente no se aplican al suelo para su control directo. En infestaciones extremas, los productores suelen recurrir a fumigantes para el control curativo de los nematodos; sin embargo, el bromuro de metilo ya no está en el mercado. Las combinaciones de 1,3-D, cloropicrina y/o metam son ahora comunes, pero con restricciones de uso para proteger las aguas subterráneas. Como resultado, un nuevo producto de surco con actividad curativa podría potencialmente beneficiarse de la falta de competencia en el sector de cultivos extensivos.

Latinoamérica

A corto plazo, Agbioinvestor espera que el crecimiento en Sudamérica sea liderado por países donde se anticipa un mayor desarrollo del mercado, y por países donde se espera que el mercado continúe expandiéndose basándose en la continuación de los impulsores de crecimiento recientes, específicamente Brasil. Algunas oportunidades clave en la región surgen del crecimiento continuo de los mercados en desarrollo con una demanda continua de exportaciones, incluidos maíz y soja, así como frutas y hortalizas; aumento de la presión de plagas debido a las condiciones climáticas; y un enfoque cada vez mayor en los productos biológicos para la protección de cultivos.

Crecimiento en Brasil

El crecimiento sostenido del valor y el aumento de las áreas plantadas para cultivos clave en Centro y Sudamérica presentan una oportunidad en el mercado de protección de cultivos. Estimaciones recientes del Ministerio de Agricultura de Brasil sugieren que el valor bruto de la producción agrícola (PBI) en Brasil aumentará en 5% en 2023 a R$1,249 billones (aproximadamente $238 mil millones), lo que, de concretarse, representaría el valor más alto logrado desde que comenzaron los registros. Se espera que el valor de la producción agrícola en Brasil aumente en 8,91 TP3T hasta alcanzar R$887,7 mil millones (aproximadamente $168 mil millones), y se espera que los cultivos de soja y maíz contribuyan de manera más significativa al crecimiento, representando 43,61 TP3T y 18,31 TP3T del PIB total de cultivos, respectivamente. También se prevé crecimiento para el arroz, el plátano, la papa, el cacao, los frijoles, las naranjas y la mandioca. Se espera que esto se vea respaldado por condiciones climáticas favorables en las regiones de producción de cultivos del Norte y Noreste, Medio Oeste y Sur. En términos de superficie plantada en Brasil, se pronostican aumentos para varios cultivos clave. En el pronóstico más reciente y final de 2023 para el área plantada y la producción de los principales cultivos, el Ministerio de Agricultura esbozó expectativas más altas para las áreas de trigo (+11,8%), soja (+6,2%), algodón (+4%) y maíz (+3,2%). Con un crecimiento sostenido en el valor y las áreas plantadas de cultivos clave en Brasil, es probable que haya una mayor demanda de productos fitosanitarios. A medida que el sector agrícola se expanda y aumente la producción de cultivos clave, los productores necesitarán soluciones efectivas para proteger sus cultivos de plagas, enfermedades y malezas. Las empresas de protección de cultivos pueden aprovechar esta creciente demanda.

Presión de plagas

Se espera que la presión de las plagas impulse el uso de protección de cultivos en Centro y Sudamérica. En Brasil, la presión de plagas clave como la roya asiática de la soja y el saltahojas del maíz han sido un problema esta temporada, mientras que en Argentina se detectó una alta presión de Fusarium en el trigo en algunas regiones. Según un estudio realizado por Sindiveg, durante el primer trimestre de este año, la superficie cultivada brasileña tratada con pesticidas aumentó en 13,4%, debido a una mayor superficie de soja en 4% y a una mayor presión de plagas. Sindiveg añadió que la incidencia del salivazo del maíz ha aumentado un 177% en los últimos dos años, y que esta plaga es responsable de pérdidas significativas en cosechas de maíz anteriores, incluyendo el deterioro del desarrollo de las mazorcas, resultando en la enfermedad conocida como complejo de retraso en el crecimiento. En adición al saltamontes del maíz, la roya y las chinches (soja), también se observó que las moscas blancas y los gorgojos del algodón (algodón) y el moho blanco (frijoles) son plagas importantes que afectan la producción de esos cultivos. La necesidad de controlar estas plagas crea una oportunidad para el mercado de protección de cultivos en el manejo de esta creciente presión de plagas.

Oportunidades biológicas

La región de Centro y Sudamérica representa más de 20% del valor total del mercado de bioplaguicidas, sólo superada por Asia Pacífico y crece a un ritmo superior al de Europa y Norteamérica, habiendo aumentado en más de 19% en términos de dólares estadounidenses año tras año. Este crecimiento ha sido impulsado por los altos precios de agroquímicos, que respaldan la aceptación del mercado biológico y mayores áreas plantadas para la mayoría de los cultivos, así como una mayor presión de plagas debido a las condiciones climáticas. El uso de bioplaguicidas en frutas y hortalizas en mercados de países como Perú, Chile y México ha sido impulsado por la demanda de frutas y hortalizas de alto valor para la exportación, particularmente por México debido a su posición como proveedor clave de alimentos para EUA. Se espera que el mercado de biopesticidas en Centro y Sudamérica continúe expandiéndose en los próximos años, reflejando cambios positivos en el sentimiento de los productores hacia los productos biológicos y un mayor enfoque en el uso en cultivos en hileras.

Asia

Proliferación de tecnologías de semillas transgénicas

Se espera que la adopción y utilización de tecnologías de semillas transgénicas en la región Asia Pacífico aumente a corto y mediano plazo, impulsada principalmente por una mayor adopción en China tras las recientes aprobaciones para el cultivo comercial de variedades de maíz y soja transgénicas. En menor medida por una mayor utilización de tecnologías genéticamente modificadas en Indonesia, Vietnam y Filipinas.

En términos de las perspectivas para el mercado de protección de cultivos, esto podría ser un factor negativo para el desarrollo general del valor, ya que el uso de transgénicos generalmente se asocia con una transición hacia el uso de estrategias de control de malezas de amplio espectro y menor costo basadas en el glifosato. Sin embargo, como se ha observado con la proliferación de tecnologías transgénicas en las Américas, el aumento de la utilización de transgénicos se correlaciona fuertemente con la adopción de productos para el tratamiento de semillas, como se destaca en el cuadro siguiente.

Es probable que los fabricantes de productos para el tratamiento de semillas se beneficien del pendiente aumento de la utilización de transgénicos en China, con Syngenta particularmente bien posicionada. La empresa cuenta con la cartera de tratamientos de semillas más valiosa y también puede beneficiarse de su posición en el Grupo Syngenta tras la consolidación en 2020 de las entidades estatales chinas Sinochem Group y China National Chemical Corp (ChemChina).

Cambio de las demandas dietéticas

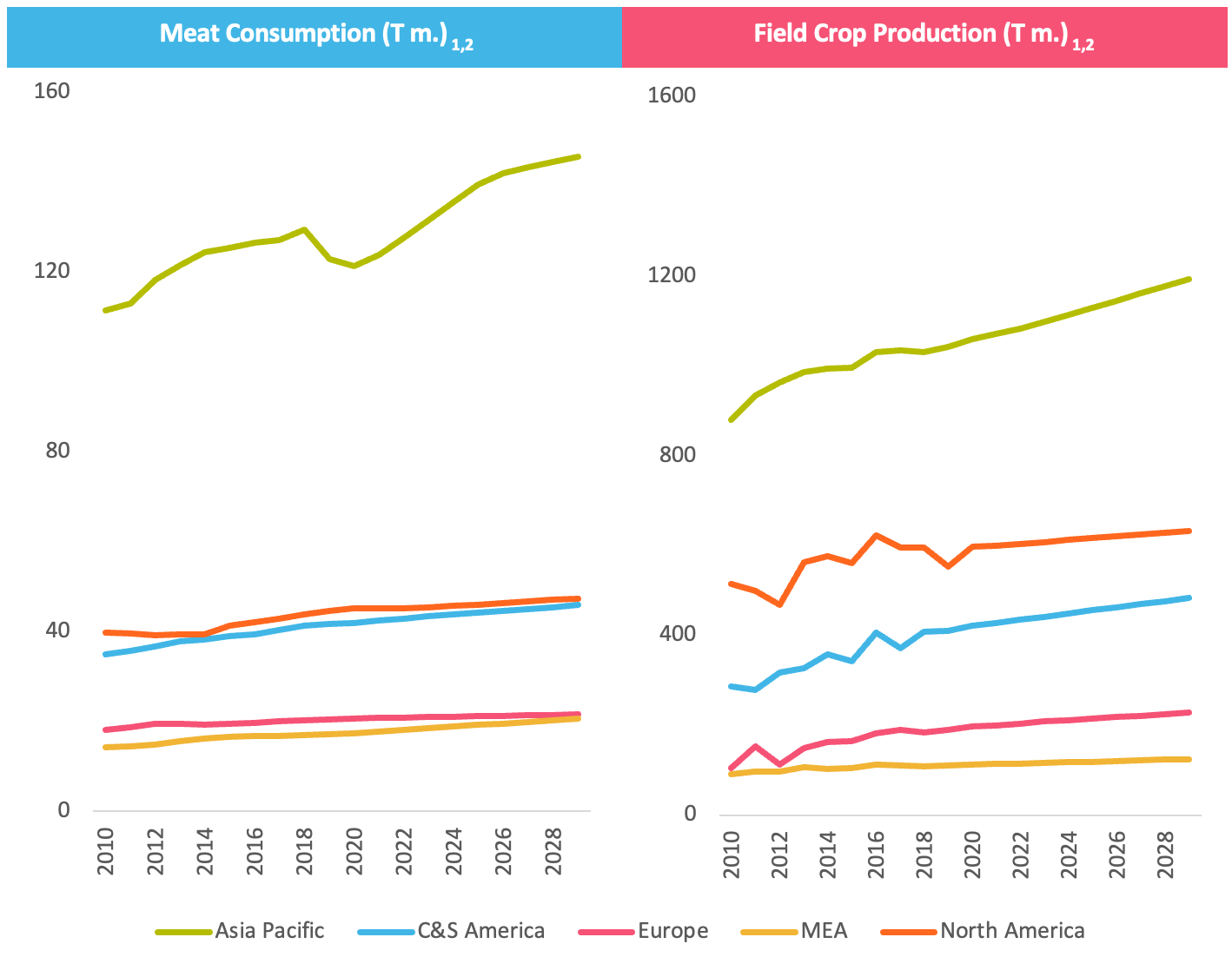

Los cambios en los hábitos alimentarios en la región de Asia Pacífico, impulsados predominantemente por el desarrollo económico y el aumento de los ingresos de los hogares, tienen el potencial de alterar el uso de protección de cultivos en los próximos años. Las proyecciones de la OCDE para el consumo de carne durante los próximos cinco años indican que el crecimiento más rápido se producirá en la región de Asia Pacífico, sobre todo en China. Se espera que el aumento de la demanda de productos cárnicos tenga un efecto de arrastre sobre la demanda de cultivos forrajeros, específicamente maíz y soja, respaldando los precios de los productos agrícolas básicos y el mercado de protección de cultivos.

Se espera que el aumento de la demanda de productos básicos de cultivos forrajeros presente oportunidades para que los principales productores, como Estados Unidos y Brasil, beneficien al mercado de protección de cultivos. Sin embargo, con respecto a la región de Asia Pacífico, es probable que la reciente flexibilización de las restricciones comerciales entre Australia y China impulse oportunidades de exportación para los productores australianos. También es probable que la producción local crezca en respuesta al aumento de la demanda de cultivos forrajeros en un esfuerzo por aliviar la dependencia de los productos importados, apoyando aún más a los mercados locales de protección de cultivos.

También se espera que aumente la demanda de cultivos de frutas y hortalizas de producción local, lo que respaldará aún más el desarrollo de los mercados locales de protección de cultivos.

Internet de las cosas y adopción de la agricultura digital

El uso de tecnologías disruptivas avanzadas en la agricultura está políticamente favorecido en muchos de los mercados clave de la región de Asia Pacífico, sobre todo en Japón y China, para abordar desafíos como la escasez de mano de obra debido al envejecimiento de la población y el aumento de la urbanización, así como para mejorar el rendimiento y la eficiencia de la producción.

La conferencia LATAM de Acuerdo Integral y Progresista de Asociación Transpacífico (CPTPP), que incluye numerosos signatarios de la región de Asia Pacífico, contiene políticas para abordar la disminución de recursos humanos, incluidos subsidios para quienes implementan el uso de nuevas tecnologías en maquinaria agrícola, como los drones.

Además, el gobierno japonés publicó recientemente su Estrategia del sistema alimentario verde (GFSS), que es una iniciativa interdisciplinaria diseñada para mejorar los resultados ambientales, sociales y económicos en todas las cadenas de suministro hasta 2050. Dentro de la política se encuentran medidas para reducir en 50% el riesgo asociado con el uso de pesticidas, que se espera que esté respaldado por políticas que promuevan el uso de drones en las aplicaciones de pesticidas.

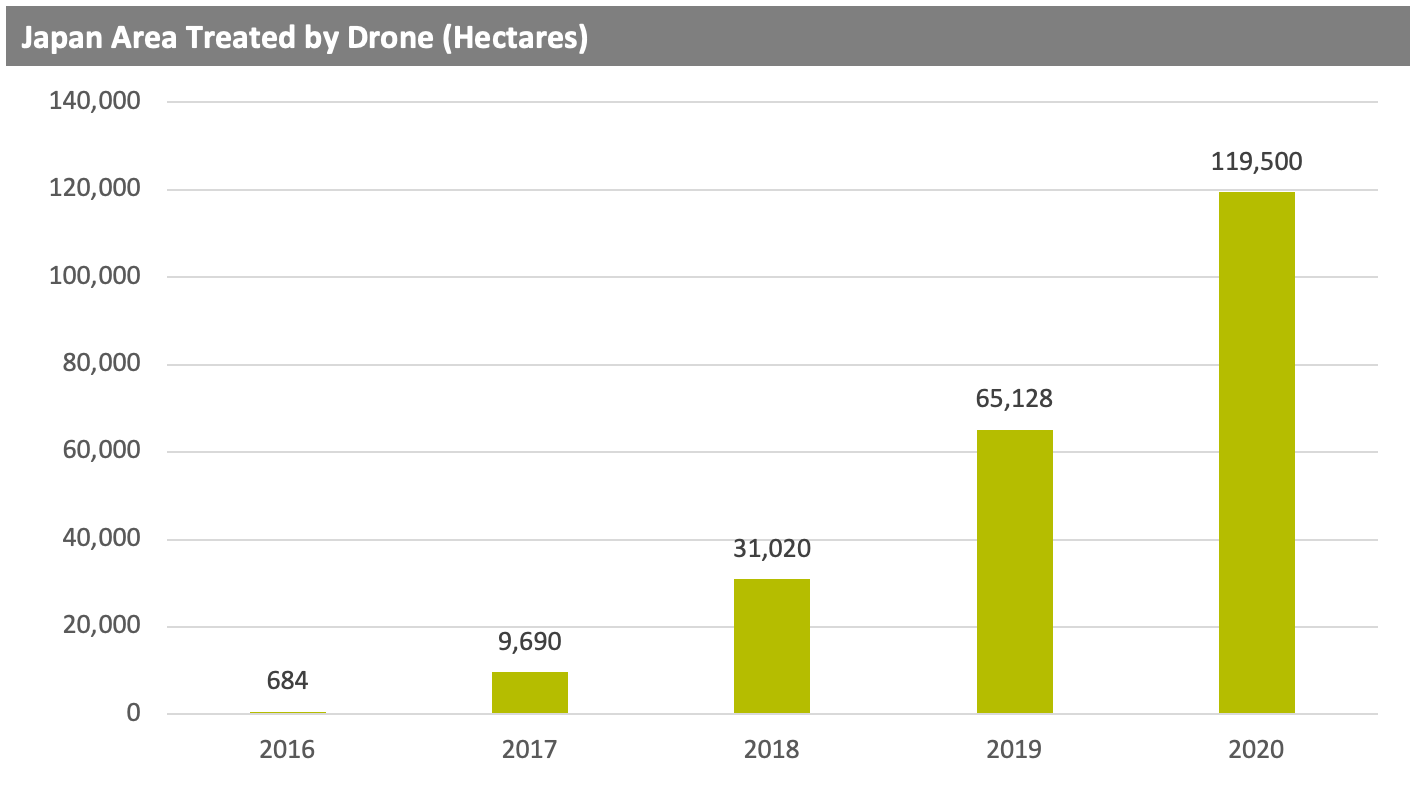

El siguiente gráfico ilustra las cifras del Ministerio de Agricultura, Silvicultura y Pesca de Japón sobre las áreas de cultivo tratadas con drones para el período comprendido entre 2016 y 2020. Durante el período, las áreas de cultivo totales tratadas con drones aumentaron a una tasa promedio de 2641 TP3T por año, y el gobierno indicó su intención de aumentar las áreas tratadas con drones a más de 1 millón de hectáreas.

Fuente: MAFF

Entre 2019 y 2022, el MAFF aumentó el número de productos plaguicidas registrados para aplicaciones con drones de 646 en 2019 a 1.050 en 2022, representando un aumento de más de 62%. En 2022, los sectores de cultivos de arroz y cebada representaron 54% de productos pesticidas registrados para uso con drones, y las hortalizas representaron 24%, indicando una demanda de productos en estos sectores de cultivos y, como tales, las empresas podrían buscar desarrollar formulaciones que sean adecuadas para aplicaciones con drones. para estos sectores.

India

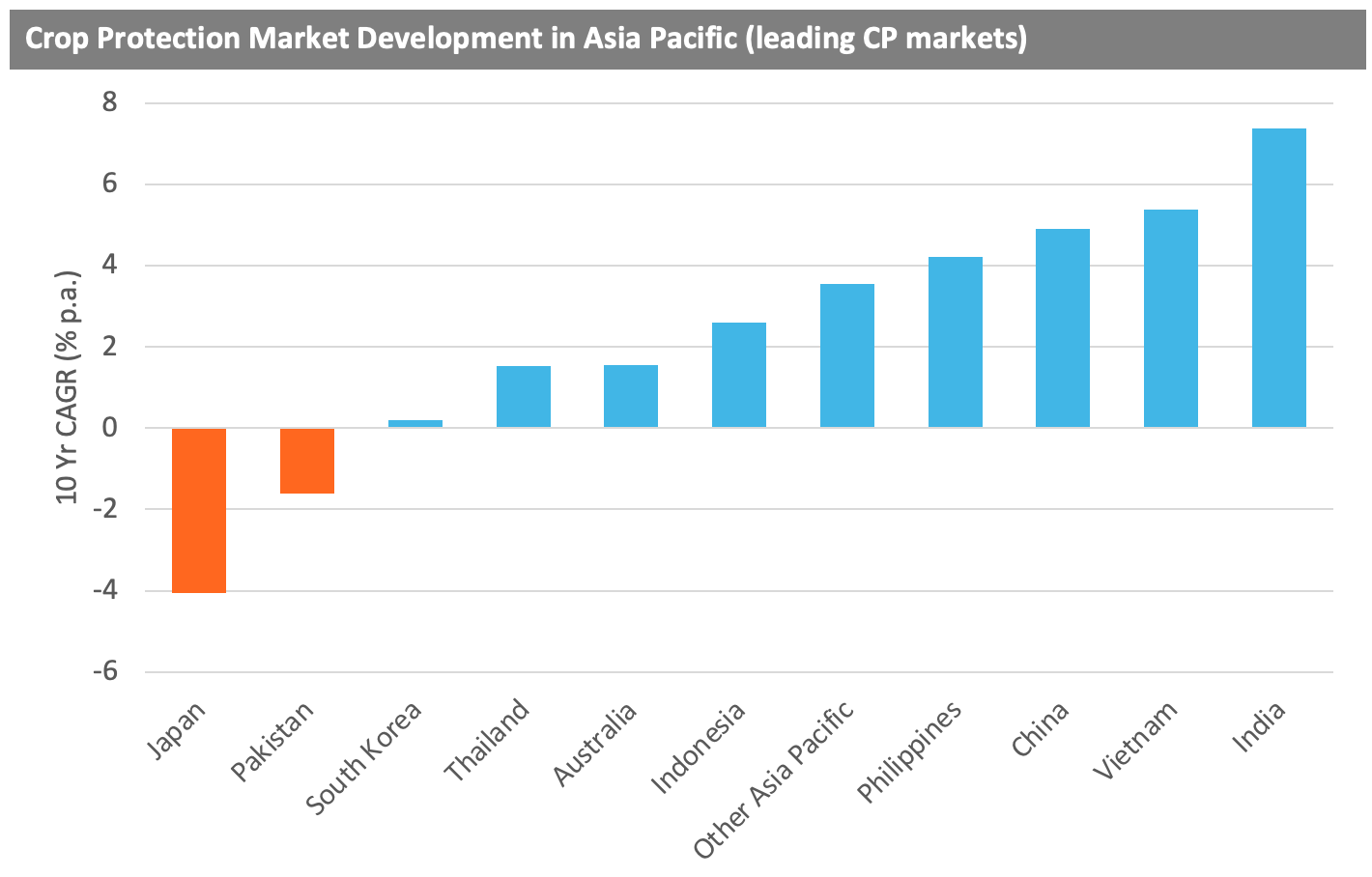

El siguiente cuadro destaca las tasas de crecimiento anual compuesto de 10 años del mercado de protección de cultivos en los principales mercados nacionales de Asia Pacífico. Como puede verse, India ha logrado las tasas más significativas de crecimiento anual promedio durante la última década, mientras que el valor del mercado en Japón ha disminuido durante este período.

Se prevé que este crecimiento, que ha sido impulsado por una serie de factores contribuyentes, continúe en los próximos años, brindando importantes oportunidades para las empresas con actividad en el país. A continuación se analizarán tres impulsores importantes de las expectativas de crecimiento futuro.

Mayor intensidad del uso del producto

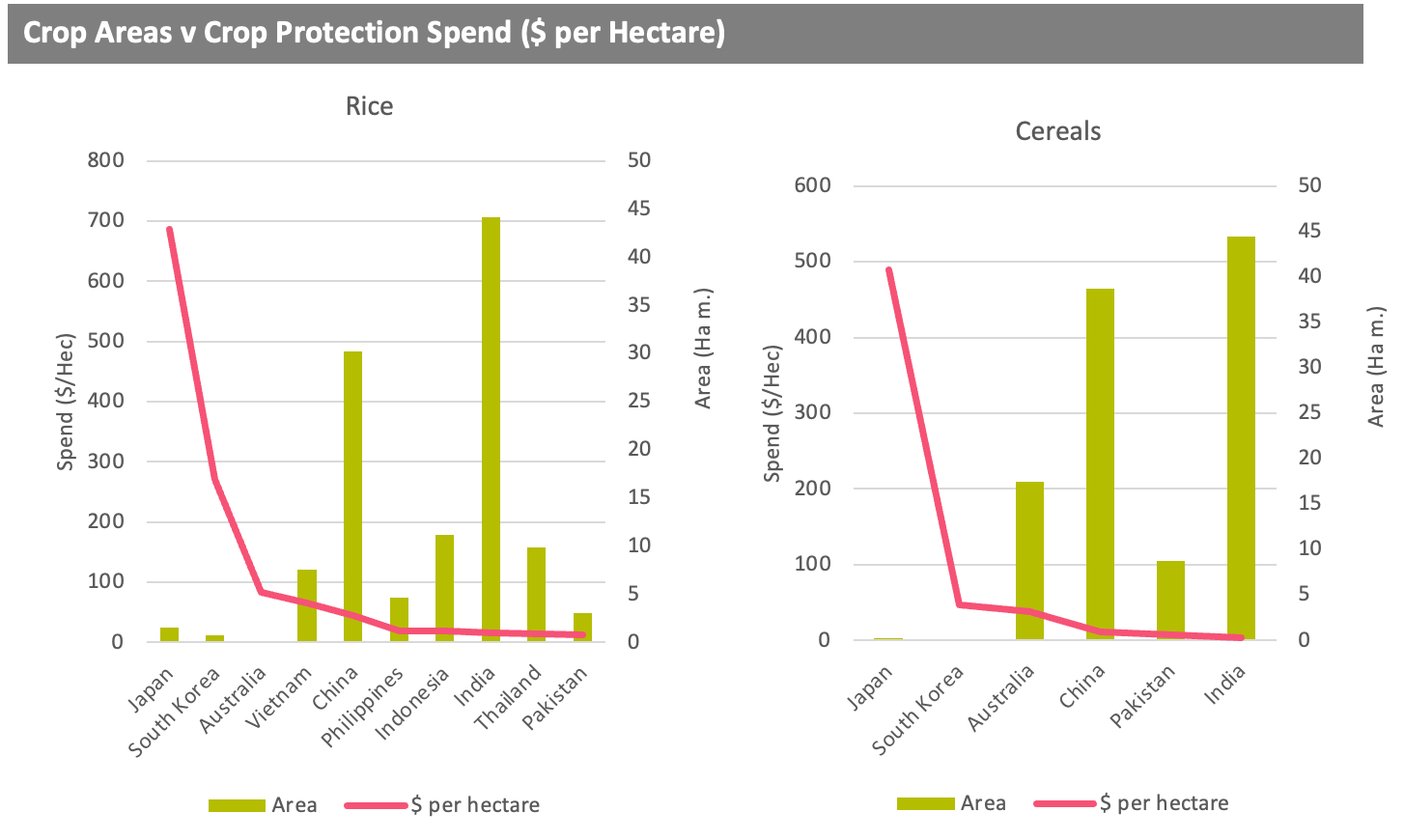

El crecimiento del mercado indio se ha beneficiado de la creciente demanda de cultivos nacionales, del mayor apoyo gubernamental a la agricultura y del crecimiento económico. Esto ha dado lugar a un aumento en la intensidad del uso del producto, y un mayor número de productores pueden permitirse el lujo de insumos agrícolas. Sin embargo, por el momento, la superficie cultivada en la India tratada con insumos para la protección de cultivos, es todavía muy limitada, y está algo por detrás de otros mercados de países líderes en protección de cultivos. Las cifras siguientes resaltan la disparidad en las áreas plantadas y el uso de productos fitosanitarios entre la India y otros países asiáticos.

Los gráficos muestran que en el caso del arroz, mientras que India tiene la mayor superficie plantada, sólo Tailandia y Pakistán, de los principales mercados de protección de cultivos de la región, tienen un gasto promedio más bajo por hectárea en el cultivo. En el caso de los cereales, la India también tiene la mayor superficie plantada; sin embargo, el gasto por hectárea es inferior al de todos los demás mercados asiáticos importantes de protección de cultivos.

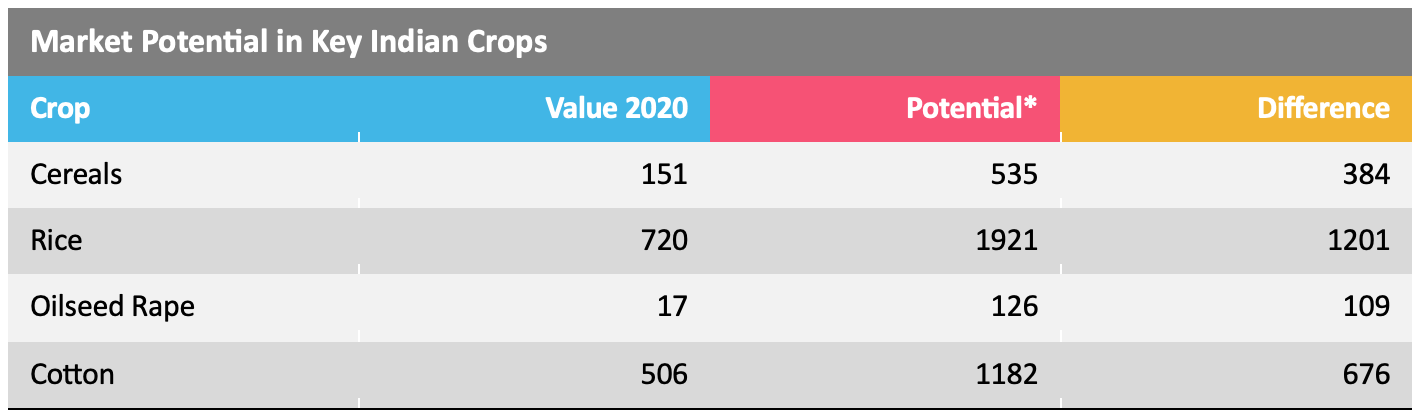

La siguiente tabla muestra el valor potencial que podría aprovecharse en el mercado indio si el gasto por hectárea fuera equivalente al de China.

*Si el gasto por hectárea de la India en productos fitosanitarios estuviera al mismo nivel que el de China, el valor del mercado aumentaría significativamente.

Claramente, a medida que los productores indios incrementen su conocimiento de la tecnología y avancen hacia un mayor uso de productos fitosanitarios, existe un potencial de valor significativo simplemente con tratar una mayor parte del cultivo y/o tratar más área con múltiples aplicaciones. Esto también espera resulte en mejores rendimientos, abriendo paso a un enorme potencial para que los productores indios produzcan mayores excedentes exportables, en beneficio tanto de la economía agrícola como de la economía general del país.

Tecnificación en la Agricultura

Las prácticas agrícolas en la India han experimentado un cambio significativo en los últimos años, y se ha prestado más atención a la utilización de tecnologías modernas, entre estas: plataformas electrónicas, drones y cartografía de campo, derivadas de los beneficios del ahorro de mano de obra y una mayor capacidad de respuesta a las necesidades de los agricultores.

La pandemia del año 2020 provocó una escasez generalizada de mano de obra y preocupaciones sobre la seguridad alimentaria en el país, y es a partir de estas preocupaciones que el uso de tecnologías como satélites, sensores remotos y drones se aceleró rápidamente en los esfuerzos por mejorar el seguimiento del progreso de la siembra, las áreas y los cultivos. salud, clima e incidencia de plagas. También hubo una rápida adopción del uso de plataformas electrónicas, mientras que las restricciones de bloqueo limitaron la tradicional interacción cara a cara entre el productor y el minorista o el agrónomo. Esto ha llevado a un cambio en los patrones de compra. En muchos casos los productores ahora compran más fácilmente en plataformas de venta minorista electrónicas y se brinda asesoramiento agronómico en línea.

Este creciente enfoque en la precisión y la tecnología digital, en adición a la escasez de mano de obra causada por la pandemia, junto con una disminución general de la edad agrícola promedio y el aumento de la población conocedora de la tecnología, aceleraron la modernización de la agricultura india, la cual se había visto algo obstaculizada por el uso generalizado de agroquímicos genéricos de bajo costo y mano de obra relativamente barata. También ha habido un rápido avance en el uso de drones, tanto para exploración como para aplicación de pesticidas.

India ha adoptado una serie de medidas para promover la emergente industria de drones del país y ha expresado su deseo de convertirse en un centro global de drones para 2030. Estas medidas incluyen:

- El establecimiento del plan de incentivos vinculados a la producción (PLI) para drones y componentes de drones.

- Prohibición de las importaciones de drones, excepto con fines de investigación y desarrollo, defensa y seguridad.

- Implementación de la iniciativa Drone Shakti para apoyar la puesta en marcha de drones y promover el modelo de negocio de drones como servicio.

En 2021, el gobierno indio publicó su procedimiento operativo estándar (SoP) para el uso de drones para la fumigación de pesticidas en cultivos agrícolas. El SoP para la regulación de drones cubre aspectos como: disposiciones legales, permisos de vuelo, restricciones de distancia, clasificación de peso, restricciones de áreas superpobladas, registro de drones, seguro de seguridad, certificación de pilotaje, plan de operaciones, zonas de vuelo aéreo y condiciones climáticas.

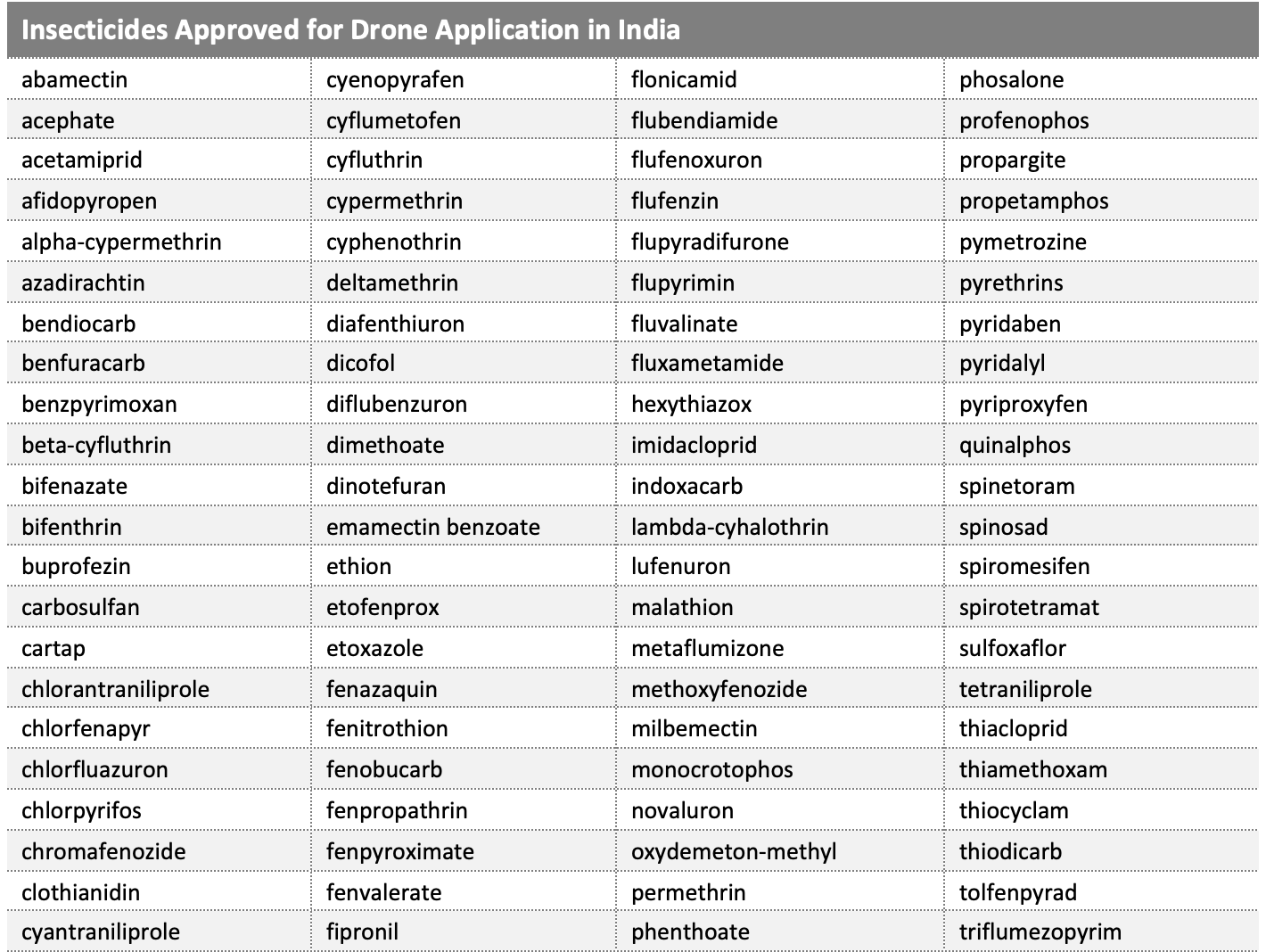

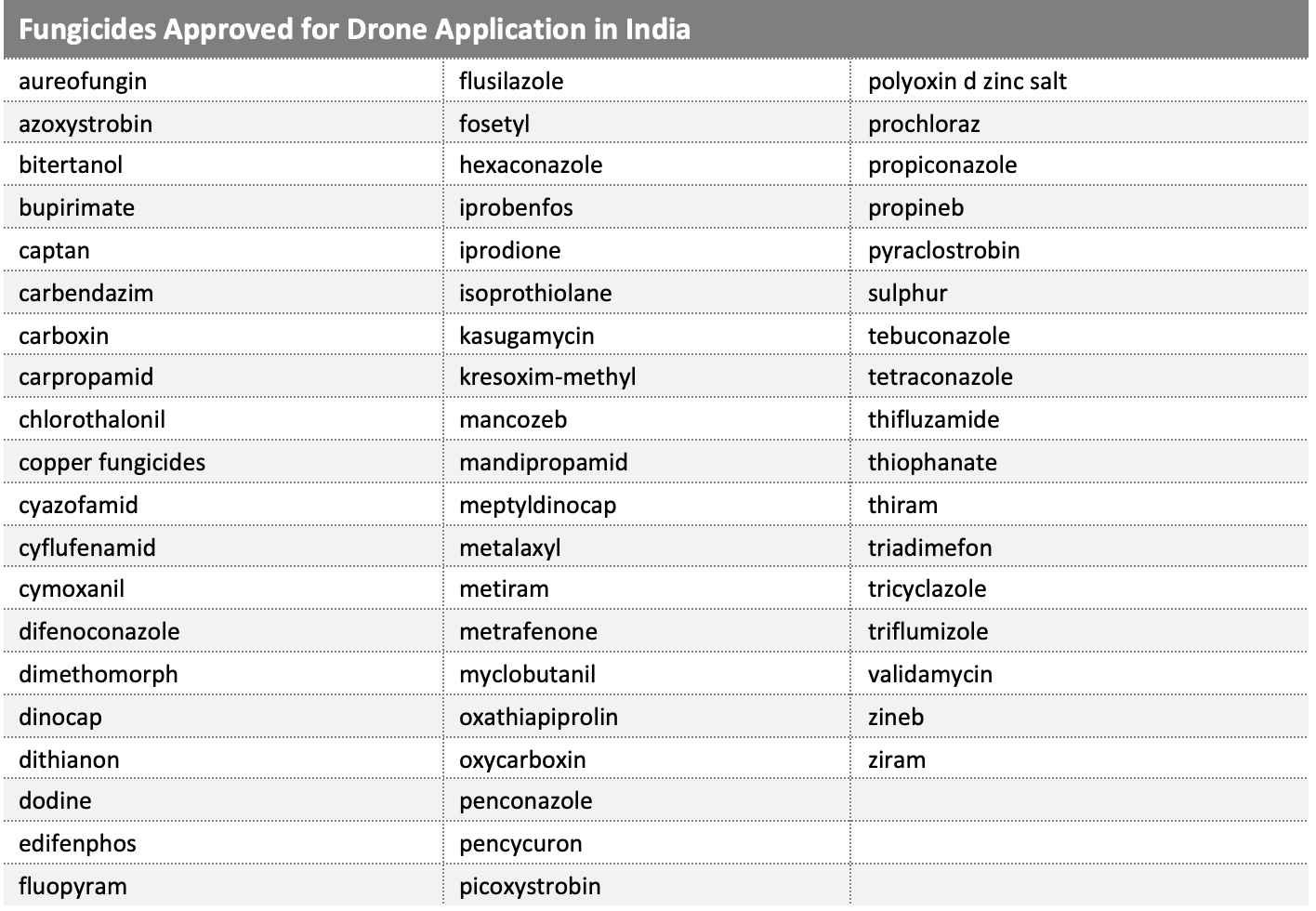

India ha aprobado varios ingredientes activos para su aplicación mediante drones. A continuación se enumeran los ingredientes activos clave:

Elección de producto

Si bien los productos básicos de bajo costo han sido durante mucho tiempo un pilar de la protección de cultivos en la India, la elección de productos será más limitada en los próximos años. En 2020, el gobierno emitió un proyecto de orden: Orden de Prohibición de Insecticidas 2020; que prohíbe la importación, fabricación, venta, transporte, distribución y uso de 27 pesticidas: acefato, atrazina, benfuracarb, butaclor, captan, carbofurano, clorpirifos, 2, 4-D, deltametrina, dicofol, dimetoato, dinocap, diurón, malatión, mancozeb, metomilo, oxifluorfen, pendimetalina, quinalfos y sulfosulfurón. Posteriormente se aplicó una adenda que permite la fabricación de estos 27 plaguicidas con fines de exportación. También se ha emitido un proyecto de orden similar para el fungicida triciclazol y el insecticida buprofezin. Además, el Gobierno de Punjab ordenó la prohibición de la venta y el uso de nueve agroquímicos, destinados a proteger la calidad del arroz con cáscara, con efecto inmediato. La prohibición prohíbe el pedido, venta, almacenamiento, distribución y uso de: acefato, triazofos, tiametoxam, carbendazim, triciclazol, buprofezina, carbofurano, propiconazol y tiofanato de metilo. Estas medidas podrían acelerar la adopción de tecnologías más nuevas y de mayor precio en el sector de protección de cultivos, en beneficio del valor general.

La mejora de la legislación sobre propiedad intelectual, que incentiva la introducción de tecnologías patentadas, también debería aportar valor al mercado, y cualquier producto patentado después de 1995 obtendría protección adicional en la forma de que las empresas tuvieran que obtener la aprobación de fabricación del titular del registro. Esto ha generado un entorno positivo para la introducción de nuevos productos y ha ayudado a aliviar algunos problemas de resistencia a productos químicos más antiguos.

El desarrollo de resistencia también brinda oportunidades para nuevos productos, con los saltamontes marrones mostrando resistencia a los neonicotinoides de uso común, como imidacloprid, fipronil y etiprol. El crecimiento en el uso de programas de MIP y el uso de híbridos resistentes han dado lugar a algunos cambios en el uso de insecticidas; sin embargo, plagas clave como los enrolladores de hojas, los barrenadores del tallo y los nematodos siguen siendo problemas importantes. Entre las introducciones recientes, que han tenido buen éxito, se encuentran: UPL Imagine (flupirimina) para el control del barrenador del tallo del arroz y del saltamontes pardo; y Orchestra 10 SC (benzopirimoxan) de Nihon Nohyaku para el control de saltamontes; también se ha observado que se dirige a especies que han desarrollado resistencia a los productos existentes.

La producción de cultivos : Bt de algodón está muy extendida en el país. El Departamento de Agricultura y Bienestar de los Agricultores de la India estima que más de 90% de la superficie total del país se compone de estas variedades. Sin embargo, existen varios informes que los rasgos : Bt de resistencia a insectos ya no está completamente controlando el gusano rosado. Esta situación puede beneficiar al mercado de insecticidas para el algodón en los próximos años.

En resumen, se espera que la elección de productos fitosanitarios cambie en el país en los próximos años, impulsada por la regulación de la salida del mercado de productos más antiguos; legislación mejorada sobre propiedad intelectual que incentiva la introducción de productos patentados; y problemas cada vez mayores relacionados con el desarrollo de resistencia, que requieren métodos de control alternativos. •

Roxana – adobe.stock.com