Perspectivas sobre la actividad de fusiones y adquisiciones en Centroamérica y México

Desplácese hacia abajo para leer

Por Lawrence Middler

Analista Superior

AgbioInvestor

El mercado de protección de cultivos ha sido testigo de un nivel considerable de consolidaciones en los últimos años tras una serie de megafusiones que llevaron a Bayer a adquirir Monsanto; Dow y DuPont fusionados para formar Corteva; UPL adquirió Arysta; y Syngenta pasó a formar parte de Chem China. Desde entonces, el panorama de fusiones y adquisiciones dentro de la protección de cultivos convencional ha sido relativamente más moderado. Sin embargo, hemos visto un aumento considerable en el nivel de actividad de fusiones y adquisiciones en los segmentos de biopesticidas y bioestimulantes, que en última instancia ha sido impulsado por el fuerte crecimiento en el mercado final de esas tecnologías.

AgbioInvestor pronostica que el mercado mundial de protección de cultivos será relativamente estático durante los próximos cinco años en términos reales cuando se utilizan los precios de referencia de 2021 para tener en cuenta el dramático aumento en los precios de los ingredientes activos que finalmente impulsó el dramático crecimiento del mercado en 2022. Como resultado , muchas partes interesadas en la industria ya estarán planeando dónde podría surgir la próxima oportunidad de inversión en un mercado desafiante.

Las fusiones y adquisiciones tradicionalmente siguen una serie de patrones bien establecidos:

- En condiciones de mercado desafiantes, las empresas buscan combinarse para superar a los principales competidores, creando una nueva entidad más ágil con mayor participación/acceso al mercado, base de costos más baja, cartera de tecnología/productos más amplia y una identidad de marca más sólida.

- Las tecnologías disruptivas e innovadoras también podrían abrir paso a una ola de actividad inversora que se traduzca en un alto nivel de acuerdos.

- Los mercados de países emergentes, donde la adopción de tecnología previa es menor, atraen inversión extranjera. La actividad de fusiones y adquisiciones se utiliza a menudo para fomentar el acceso al mercado a través de la capacidad de distribución y conocimiento local.

En el caso de Centro y Sudamérica, se puede argumentar que la región cae dentro de las dos últimas categorías, tanto por el desarrollo general de las economías agrícolas, particularmente en México, como también desde la perspectiva del mercado de productos biológicos y otras tecnologías emergentes como: la agricultura de precisión, aplicación con drones, tecnologías de riego y nuevas químicas convencionales.

México

En 2022, el mercado de productos fitosanitarios en México aumentó en 17.4% a $1,155 millones USD. En este nivel, el país se ubica en el puesto 13 entre los más valiosos en términos de ventas de productos fitosanitarios en 2022. Entre 2017 y 2022, el mercado de productos fitosanitarios en México ha aumentado de manera constante a un promedio anual de 5.9%, ligeramente por encima del promedio de la industria.

El sector agrícola en México ha avanzado a un ritmo superior al del país en general, con un crecimiento del PIB agrícola que supera al PIB total. Entre 2017 y 2022, el PIB total aumentó de $1,15 mil millones USD en 2017 a $1,41 mil millones USD en 2022 . A este nivel, el PIB de la agricultura y la silvicultura ha aumentado de $39 mil millones a $59 mil millones USD durante el mismo período.

El crecimiento tanto del mercado de protección de cultivos como del PIB agrícola ha convertido a México en un objetivo cada vez más atractivo para la inversión. En los últimos años, el país se ha centrado en crear y mantener una posición como exportador clave de productos agrícolas, principalmente frutas y verduras. Esto ha beneficiado la adopción de nuevas tecnologías tanto en la protección de cultivos convencional como en el mercado de productos biológicos.

Una actividad reciente notable en el país incluye la adquisición en 2022 de SIFATEC por parte del Grupo Duwest, empresa guatemalteca con actividades en protección de cultivos, salud animal, semillas y maquinaria agrícola. Esto marcó la primera entrada de DuWest a México y quizás sea indicativo de la visión que muchas empresas tienen del mercado mexicano.

Otros acuerdos de distribución incluyen que el fabricante español de biopesticidas y bioestimulantes, Futureco Bioscience, establezca una alianza con Innovak Global para la distribución exclusiva del biofungicida a base de extractos vegetales Bestcure (extractos de Citrus reticulata y Citrus aurantium).

Guatemala

En 2022, el mercado de productos fitosanitarios en Guatemala aumentó en 15,6% a $185 millones USD. Entre 2017 y 2022, el mercado de protección de cultivos en Guatemala ha aumentado de manera constante a un promedio anual de 11,61 TP3T, considerablemente por encima del promedio de la industria.

Hay una fabricación básica limitada de ingredientes activos en Guatemala, en particular por parte de DuWest y Foragro. Sin embargo, existen importantes capacidades de formulación, en particular por parte de Quilubrisa (subsidiaria de Disagro), Agrocentro/Cindeco e Inquisa, entre otros.

Existen muchos importadores y distribuidores de agroquímicos en Guatemala, entre estos GBM (con sede en México y ahora parte de Arysta/UPL), Hendrix, Tikal Agros, Agrofortress, Anasac, La Quinsa y Cosmocel. Además, existe una serie de empresas químicas, formuladores y casas comerciales con sede en Centroamérica que atienden el mercado.

Los principales factores que afectarán la inversión en Guatemala y, en última instancia, la actividad de fusiones y adquisiciones serán: el crecimiento del mercado de frutas y verduras para exportación y el mercado de plantaciones como el aceite de palma. Es probable que esto impulse el crecimiento en la adopción de nuevas tecnologías, como productos biológicos, nuevos productos convencionales y tecnologías de formulación. Es posible que se produzca una consolidación de distribuidores y formuladores, pero es más probable que se produzcan asociaciones externas entre multinacionales y empresas locales. Esto ayudará al acceso al mercado de tecnologías innovadoras y al desarrollo de formulaciones novedosas para abordar patrones climáticos cada vez más desafiantes, como productos bioestimulantes que ofrecen tolerancia al estrés abiótico. En última instancia, estos factores podrían favorecer una mayor inversión en distribuidores y formuladores locales con conocimiento del mercado local y relaciones establecidas con los productores.

Nicaragua

La agricultura sigue siendo una parte clave de la economía nicaragüense, empleando alrededor de un tercio de la fuerza laboral a pesar de representar solo 16,81 TP3T del PIB. El uso de agroquímicos por hectárea es alto en comparación con otros mercados en desarrollo, aunque similar al de otros países latinoamericanos como Bolivia, Guatemala y Ecuador. Nicaragua tiene una capacidad limitada de formulación de agroquímicos, como lo indica el hecho de que sólo 1% de importaciones de Estados Unidos, China e India son de material técnico. Sus fuentes de productos más importantes provienen de: China, Estados Unidos, la UE e India. Los bajos niveles de capacidad de formulación significan que cualquier actividad de fusiones y adquisiciones en el país probablemente provenga de distribuidores que buscan construir escala importando productos terminados de otras partes de Centroamérica y más allá. Al igual que con otros mercados en Centroamérica, los patrones climáticos pueden ser erráticos y se puede esperar una mayor adopción de productos bioestimulantes para el estrés abiótico y un mayor nivel de uso de productos biológicos, aunque se espera que la adopción sea más lenta en comparación con mercados más establecidos como México, el cual cuenta con grandes mercados de exportación de frutas y hortalizas. Es probable que la adopción del uso de cultivos en hileras en Nicaragua para productos biológicos sea inicialmente menor que en México, ya que el conocimiento y la aceptación de los productores son menores.

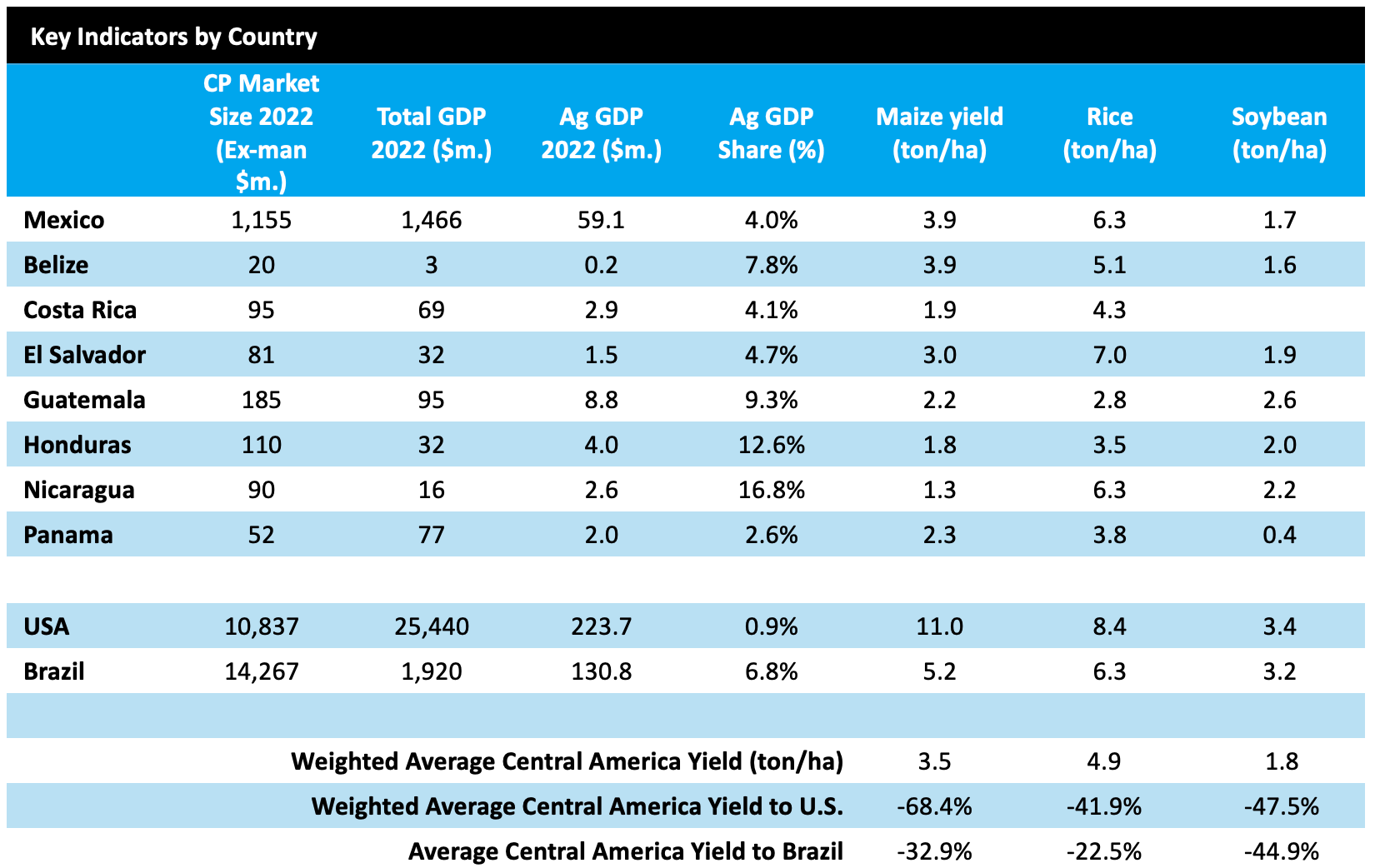

Los rendimientos de la protección de cultivos siguen siendo más bajos en Centroamérica en comparación con los mercados más desarrollados.

Datos del PIB obtenidos del Banco Mundial. Datos de rendimiento calculados a partir del promedio de los datos STAT de la FAO 2016-2022.

Datos del PIB obtenidos del Banco Mundial. Datos de rendimiento calculados a partir del promedio de los datos STAT de la FAO 2016-2022.

Cuando se analiza la región centroamericana, es evidente que los cultivos clave se cultivan de forma menos intensiva en comparación con economías agrícolas más desarrolladas como Estados Unidos y Brasil. Los rendimientos promedio del maíz suelen ser 68% inferiores a los de Estados Unidos y 33% inferiores a los de Brasil. El panorama es muy similar cuando se comparan los rendimientos promedio del arroz, que fueron 42% inferiores a los de EUA y 23% inferiores a los de Brasil, y de la soja, 48% y 45% inferiores a los de EUA y Brasil, respectivamente.

Los menores rendimientos logrados en la región plantean la pregunta: ¿está Centroamérica preparada para una mayor intensificación y podría esto actuar como un impulsor de la actividad de fusiones y adquisiciones? Si bien es cierto que la consolidación dentro de la región podría ayudar a las empresas a lograr una base de costos más baja y lograr una mayor huella de distribución, en última instancia, el mercado regional está influenciado por la economía agrícola.

En México, aproximadamente 70% del número total de explotaciones agrícolas pueden atribuirse a pequeños agricultores; de la misma manera, en el resto de la región centroamericana la cifra es alta, con alrededor de 80% en Guatemala y 90% en Nicaragua y Panamá.

Los subsidios en Centroamérica también son más bajos que los de las economías agrícolas desarrolladas. En México, por ejemplo, la estimación de apoyo al productor (PSE, un indicador del valor monetario anual de las transferencias brutas de los consumidores y el Estado a los productores agrícolas) para 2019-21 equivalió a alrededor de 9% de ingresos agrícolas brutos, que es alrededor de la mitad del Promedio de la Organización para el Desarrollo Económico (OCDE). En Costa Rica, las políticas agrícolas generaron un apoyo promedio a los productores de 6,31 TP3T de ingresos agrícolas brutos en 2018-20, aún más por debajo del promedio de la OCDE. La mayoría de los subsidios suelen adoptar la forma de sostenimiento de los precios de mercado (MPS, por sus siglas en ingles). Los MPS aumentan artificialmente los precios que reciben los agricultores mediante una combinación de aranceles y precios mínimos de referencia.

La conclusión es que, en un nivel fundamental, el ecosistema agrícola en Centroamérica sigue estando menos desarrollado financieramente y más fragmentado tanto geográficamente como a nivel socioeconómico. Sumado a diversos grados de inestabilidad política, desafíos con la liquidez y el acceso al crédito, altas tasas de interés y criminalidad rural, esto hace que la región sea menos atractiva desde la perspectiva de la inversión extranjera. Una excepción notable a esto es México, que exportó alrededor de tres cuartas partes de su producción de frutas y verduras a EUA en 2022. También ha habido un aumento en la superficie de cultivo orgánico en el país impulsado por la creciente demanda de dichos productos en EUA y en menor medida, una creciente clase media en México.

Teniendo en cuenta estos factores, es probable que la perspectiva para la actividad de fusiones y adquisiciones sea una historia de dos mitades: México probablemente continuará viendo un nivel moderado de actividad de fusiones y adquisiciones y una mayor inversión en la industria de protección de cultivos a medida que el gobierno busca impulsar la inversión agrícola y seguridad alimentaria después de la pandemia, mientras que en el resto de Centroamérica, la actividad de fusiones y adquisiciones será más modesta, con adquisiciones estratégicas más pequeñas realizadas por actores internacionales que buscan un mejor acceso al mercado en ciertos grupos de cultivos especializados que necesitan mayores niveles de tecnificación. Buenos ejemplos de esto incluyen a los productores de banano que buscan combatir la sigatoka negra, o el siempre desafiante gusano cogollero, que es resistente a muchos insecticidas genéricos de uso común.

"Las fusiones y adquisiciones son sólo una palanca en el conjunto de herramientas corporativas cuando una empresa busca generar participación de mercado y competitividad en un mercado determinado".

Tampoco debemos pasar por alto el hecho de que las fusiones y adquisiciones son sólo una palanca en el conjunto de herramientas corporativas cuando una empresa busca generar participación de mercado y competitividad en un mercado determinado. Acuerdos de distribución como el firmado por AgBiome a principios de 2023 mediante el cual Summit Agro México obtuvo derechos de distribución exclusivos del fungicida Howler, son indicativos de uno de esos enfoques fuera de la adquisición total de la empresa. Si bien este enfoque puede ser menos riesgoso, la desventaja de tal enfoque es que probablemente habrá menores márgenes de ganancia y el titular de los derechos de propiedad intelectual puede estar sujeto a adquisiciones. Los derechos del producto también pueden ser adquiridos por otros. Sólidas negociaciones contractuales desde el principio pueden aliviar algunas de estas preocupaciones.

Las empresas también pueden optar por establecer empresas conjuntas o abrir filiales locales, empleando expertos locales con conocimiento de los procesos regionales, las condiciones del mercado y la base de clientes. Por ejemplo, en 2022, Nichino America, Inc., filial de Nihon Nohyaku, formó una nueva filial, Nichino México de S. de RL de CV, con el objetivo de desarrollar su negocio de protección de cultivos en México.

Los biológicos

Es probable que las exportaciones de alto volumen de frutas y hortalizas a los EUA desde México también contribuyan a la consolidación de los distribuidores y a los acuerdos de distribución en el espacio de biopesticidas y bioestimulantes. El nuevo informe multi-cliente de AgbioInvestor AgBiológico impulsado por AgBioInsight (herramientas de datos de investigación de biomercados de ABI) ha identificado un número relativamente bajo de empresas biológicas locales en el mercado mexicano, en comparación con mercados biológicos más desarrollados, indicando que las fusiones y adquisiciones de empresas biológicas tanto por parte de socios externos como dentro del país serán más limitadas. Sin embargo, el papel de los distribuidores probablemente será el motor de las fusiones y adquisiciones y de la actividad inversora.

NÓTESE BIEN Se puede encontrar un desglose detallado de las cuotas de mercado en los datos granulares contenidos en el Estudio de investigación de mercado de productos biológicos de AgBioInvestor. Bioalineados se refiere a productos que son adyacentes a productos 'verdaderos bio', por ejemplo, cobre/azufre, productos de fermentación.

En México, la investigación de mercado de productos biológicos que realizó ABI ha subrayado la importancia de construir relaciones entre el productor y el agrónomo/asesor, los distribuidores, los representantes de los fabricantes y las cooperativas, ya que todos ellos fueron identificados como fuentes clave de información y recomendaciones. En cultivos en hileras como el maíz, otros productores fueron las fuentes de información más importantes, seguidos por los agrónomos/asesores y los distribuidores. El hecho de que las recomendaciones verbales jugaron un papel importante en fomentar la adopción de productos biológicos resalta la importancia potencial de garantizar que la eficacia del producto sea sólida, pero también para construir una identidad de marca unificada. Esta es un área donde las fusiones y adquisiciones pueden, en última instancia, contribuir a construir identidades corporativas previamente establecidas en la región centroamericana. Las empresas internacionales que buscan acceso al mercado pueden aprovechar el conocimiento de la marca local, las capacidades de distribución y la relación entre el productor y el asesor agronómico. En otros cultivos estudiados, como árboles frutales/nueces, vid, horticultura y caña de azúcar, el agrónomo/asesor fue el líder indiscutible a la hora de influir en los procesos de toma de decisiones y, en última instancia, en la aceptación del producto. •

Dusan Kostic –Stock.Adobe.com

diy13 – Stock.Adobe.com

Fotografía de Lawrence Middler cortesía de Lawrence Middler