Haciendo negocios en Latinoamérica

Desplácese hacia abajo para leer

Por Javier Chavarro

Por Javier Chavarro

Colaborador

La industria agrícola en Latinoamérica ha sido fundamental para el crecimiento económico de la región. Durante las últimas dos décadas de producción agrícola en rápida expansión, la contribución del sector a la economía de la región casi se ha duplicado, lo que evidencia la mejora de los medios de vida de porcentajes significativos de la población rural, así como una mayor seguridad alimentaria en los países de Latinoamérica y el resto del mundo, según Conducta empresarial responsable en el sector agrícola en América Latina y el Caribe.

Cuando se habla de agricultura en América Latina, la conversación abarca productores profesionales, altos estándares de calidad, agricultura altamente diversificada, agricultura intensiva y extensiva, exportación y consumo local.

En los últimos 20 años, países como Brasil, Argentina, México, Colombia, Chile, Costa Rica y Perú se han convertido en algunos de los principales exportadores mundiales de productos agrícolas, incluidos: cereales, semillas oleaginosas, frutas, hortalizas y café. Esta industria continúa impulsando el desarrollo socioeconómico, mientras que la agricultura sigue siendo una fuente importante de empleo en toda la región, representando aproximadamente 14% de su fuerza laboral. Sin embargo, si se considera el conjunto de los 20 países latinoamericanos, el promedio se eleva a 18.42%. Este crecimiento ha permitido a muchos países establecerse como actores clave e influyentes en el comercio internacional de productos agrícolas.

La agricultura tal como la conocemos tradicionalmente ha cambiado radicalmente. Esta transformación pasa de ser únicamente un consumidor de productos fitosanitarios y fertilizantes, hacia la exigencia de soluciones personalizadas para cada una de las fincas productoras. Esto le permite a los agricultores plantar, cultivar y proteger sus parcelas y cultivos utilizando un área de producción, agua y energía más pequeñas para lograr sus objetivos.

Hoy en día las necesidades y exigencias de los productores son diferentes a las que tradicionalmente solían manejarse, ya que hoy estos requerimientos implican una serie de soluciones bien pensadas para la agricultura, que incluye cuatro grupos de requerimientos que deben ajustarse a sus necesidades:

| 1. Protección de cultivos: comprende el manejo químico de malezas, plagas y enfermedades. |

| 2. Productos biológicos: adopta tecnologías agrícolas innovadoras basadas en la naturaleza que pueden servir como parte importante de muchos sistemas integrados de manejo de cultivos, a menudo en forma de biocontroladores y bioestimulantes. |

| 3. Semillas mejoradas: involucra variedades de semillas que combinan genética y características y calidad particulares. |

| 4. Soluciones de agricultura digital: datos recopilados y utilizados para procesos posteriores de toma de decisiones. |

Es importante resaltar que en la industria agrícola sudamericana existe una amplia gama de nuevas tecnologías que prometen impactar significativamente los modelos de producción, reconociendo nuevas tendencias en la recolección, almacenamiento, gestión, transferencia y análisis de grandes volúmenes de datos. Un estudio realizado por el Banco Interamericano de Desarrollo, identificó nueve áreas de innovación tecnológica que tienen mayor potencial para fomentar la productividad del sector agrícola de manera sostenible:

- Nuevos sistemas de producción,

- Mecanización y automatización del trabajo,

- Genética y protección de cultivos y animales,

- Big data y agricultura de precisión,

- Software de gestión y servicios de información para la toma de decisiones.

- Plataformas innovadoras de compra y venta,

- Servicios subcontratados y financiación,

- Tecnologías en la cadena logística y de distribución alimentaria, y

- Productos y servicios alimentarios innovadores.

Un punto de referencia en Latinanomérica es el valor del mercado de agroquímicos, que en 2023 fue reconocido como el año del ajuste de precios, donde la compra de productos se redujo entre 10% a 30% con una caída en los precios debido a los altos stocks del 2022.

Según CropLife, Brasil, a día de hoy, se erige como el mercado más importante de la región. También estima una caída de 10% a 15% respecto al año anterior en el valor de los productos químicos agrícolas aplicados en el país, cuyo lobi del sector, Sindiveg fijó en $21,7 mil millones en 2022 según la revista Agricultura Exitosa el 11 de enero de 2024.

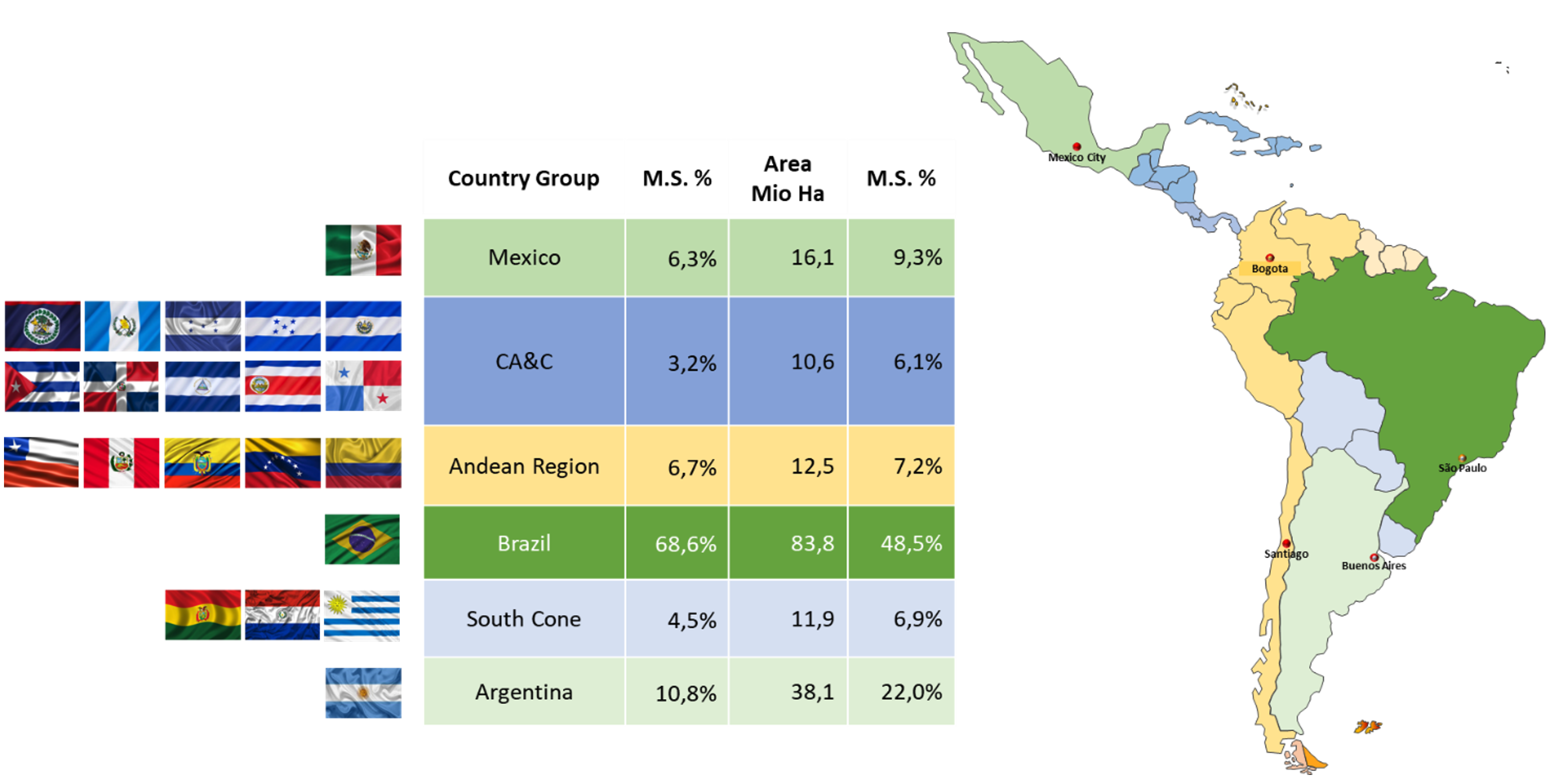

Los mercados más grandes de Latinoamérica son Brasil con 69% del total, seguido de Argentina con 11%, México con 6,3% y la región Andina con 6,7% representando los grupos de países con mercados más fuertes de la región, aglutinando casi 93% del negocio total en estos cuatro clusters.

Mercado LATAM de Agroquímicos en 2023 (Porcentaje (℮)

Pero, ¿cómo se comercializan todos estos productos, herramientas y soluciones en el campo? ¿Cómo pueden los agricultores obtener estos elementos para aplicarlos en sus fincas?

En Latinoamérica existen varios modelos de trabajo en materia de distribución de agroquímicos. El primer nivel lo conforman las empresas de I+D, donde las seis empresas más grandes del mundo están bien establecidas en toda Latinoamérica. En el segundo nivel se encuentran las empresas pospatentes, algunas de las cuales también se encuentran en casi todos los países de la región. Finalmente, en el tercer nivel se encuentran las empresas locales, las que se ocupan de la distribución de productos de empresas de I+D y de empresas pospatentes además de formular marcas privadas de diferentes productos.

(Empresas de I+D, pospatentes y empresas locales que actúan en Latinoamérica)

Estas empresas se enfocan en proveerles a productores productos que puedan utilizar en sus campos productivos y que controlen una gran variedad de problemas en sus cultivos. Este punto es importante porque muchas de ellas se están fusionando o adquiriendo en diferentes países para lograr una mayor participación en los negocios locales.

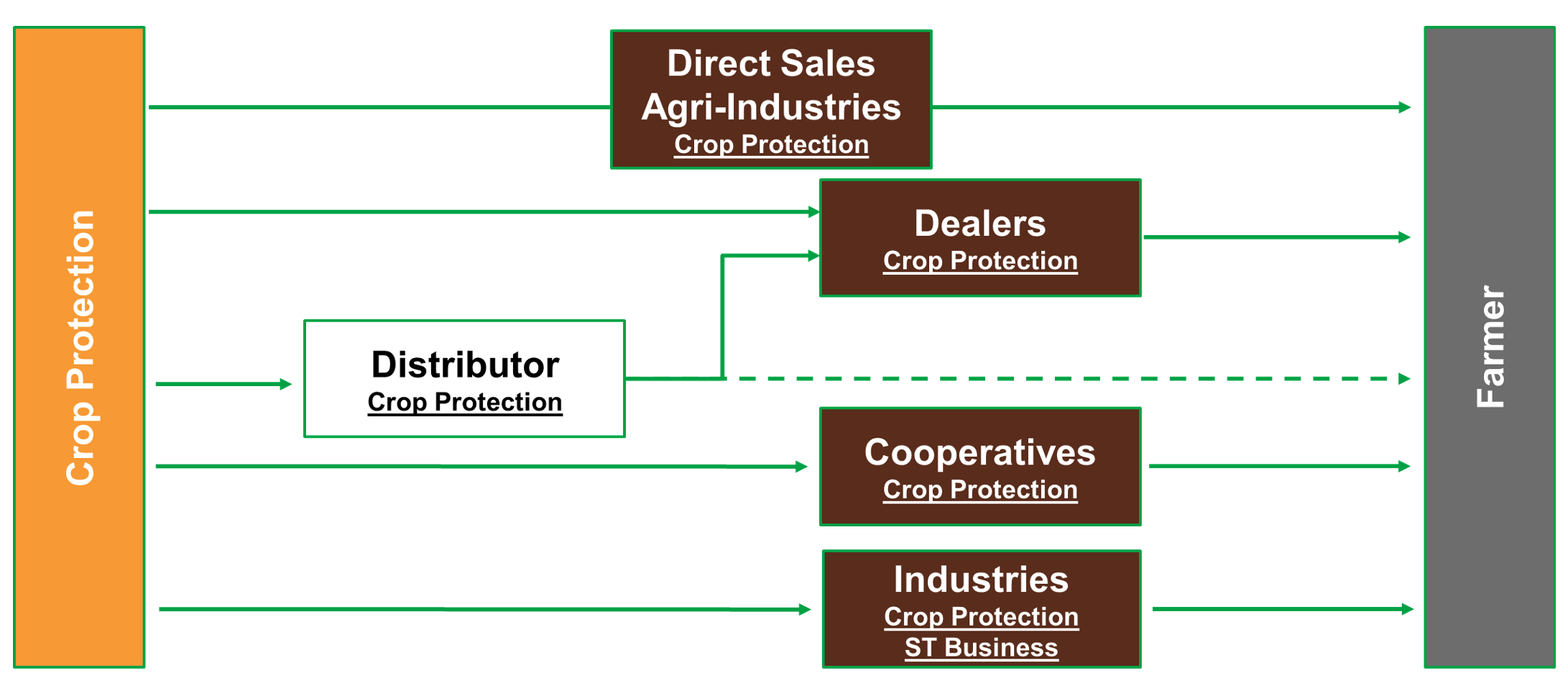

En general, para la mayoría de los países latinoamericanos, la estrategia de llegar a los productores pasa por los siguientes canales para llegar a los usuarios finales.

Por lo general, las empresas de agroquímicos no hacen acercamientos directos con el usuario, aunque sí existe un pequeño porcentaje. La mayor parte pasa por cadenas de distribución donde se ubican los distribuidores o mayoristas y en algunos casos los superdistribuidores. Luego viene el nivel de los comerciantes, que en muchos países tienen una importancia significativa porque son los que permiten llegar a un nivel inferior, que son las tiendas y los minoristas en las zonas donde están ubicados los productores. Otros elementos de la cadena de comercialización son las cooperativas, que lamentablemente en el resto de Latinoamérica no son tan relevantes como lo son en Brasil. Otro nivel importante son las ventas directas que se realizan a industrias que, dependiendo del país, pueden ser, por ejemplo, agroindustrias o tratamiento de semillas, como se muestra en el modelo del siguiente gráfico.

(Modelo de Acceso al Mercado LATAM – De empresas de protección de cultivos a agricultores)

La comercialización de productos agroquímicos en la región se basa en la estrategia del menudeo, también conocida como venta al por menor o comercio al por menor, especialmente debido a la tenencia de la tierra donde la gran mayoría de los productores son pequeños propietarios.

En el caso de la región andina y Centroamérica, muchos productores, en promedio, tienen menos de tres hectáreas, existiendo casos en algunos países donde 32% de agricultores tienen menos de media hectárea. De igual forma, las tiendas registradas para la comercialización de productos varían según cada país y la cantidad de productores que tenga. Para el caso específico de la región andina, existen alrededor de ~30.000 tiendas de insumos agrícolas en la región. Colombia con más de ~12.000 tiendas para atender a los 2,7 millones de productores y en el caso de Perú más de 7.000 tiendas para atender a más de los 2,6 millones de productores, y Ecuador con más de 5.000 tiendas en el país para los 2,0 millones de productores.

El caso brasileño ofrece otro escenario. Las principales empresas con operaciones activas en Brasil que comercializan agroquímicos son: Syngenta, Bayer, BASF, Corteva, FMC, UPL, ADAMA, Sumitomo Chemical, Iharabras, Nortox, Albaugh, Ouro Fino, Helm, Sipcam, Nichino, Tecnomyl, Rotam, CCAB, Cropchem, Alta, Sinon, Stockton, Tide, Avgust, Dinagro, Unibras, etc.

Estas empresas se dividen en dos organizaciones:

Uno es SINDIVEG, que es la Unión Nacional de la Industria de Productos Fitosanitarios, la entidad gremial que representa a la industria de productos fitosanitarios en Brasil desde hace más de 80 años. Este grupo de empresas corresponde a aproximadamente 40% del mercado de productos fitosanitarios en Brasil y está asociado con 27 empresas tanto del área de investigación y desarrollo como de pospatentes, que están distribuidas en los diferentes estados del país.

La otra organización es AENDA, la Asociación Nacional de Empresas de Productos Fitosanitarios. Esta es la principal entidad que actuó en el origen del registro de plaguicidas por equivalencia. A lo largo de los años, ha demostrado solidez en el abordaje de los más diversos temas, tales como: regulación federal, regulación estatal, aplicación y uso de productos, impuestos y tasas federales y estatales, sistema de patentes, procedimientos de importación y mucho más.

Además de estas dos organizaciones:

Se encuentra ANDAV , la Asociación Nacional de Distribuidores de Agroinsumos Agrícolas y Veterinarios. Todas las organizaciones comerciales están agrupadas aquí desde hace más de 33 años. Son más de 3.000 asociados responsables de llevar buenas prácticas agrícolas al campo y, sobre todo, velar por el buen funcionamiento de la cadena de distribución mediante la difusión de conocimientos, productos, servicios y tecnología.

|

|

|

Brasil es uno de los mayores mercados de insumos agrícolas. En términos generales, este mercado tiene una gran influencia en el comercio minorista de insumos agrícolas, uno de los sectores más dinámicos de esta economía. Según la consultora ZMP, este mercado se estima en 360 mil millones de rands (288 mil millones USD) (2022/2021). La participación de la cadena de distribución y plataformas tiene 39% del mercado. Las ventas directas representan 30% del mercado. Las cooperativas representan 27% del sector y los multiplicadores con 4% de participación.

(Acceso al Mercado de AgroInsumos en Brasil)

Fuente: ZMP Consultoria en base a Sindiveg, Abisolo, MAPA, Mercado Referencia Defensivos, CADE, SPARK 2022/202

Las cooperativas agrícolas brasileñas son un eje fundamental en la distribución de agroquímicos y gran parte de este éxito se debe a la creciente inversión en innovación. De acuerdo con el Anuario de las Cooperativas Brasileñas 2023, el país contaba con 1.185 cooperativas del sector agrícola, con más de 1 millón de socios y 250 mil empleados directos.

Principales Cooperativas de Brasil (Forbes Agro 100 & Valor Económico)

La distribución en Brasil se encuentra en un proceso de consolidación donde el comercio minorista de insumos agrícolas está experimentando una profunda transformación. Hace menos de una década, miles de pequeños y medianos productores rurales brasileños eran atendidos por miles de otros pequeños y medianos comerciantes de insumos agrícolas repartidos por todo el país, generalmente ex vendedores de grandes multinacionales, que abrían tiendas locales para vender agroquímicos y semillas, fertilizantes y otras especialidades como lo mencionó Brasilagro en octubre de 2023. Hoy existe una gran tendencia a la concentración, que es la tendencia del mercado mundial y en las distribuidoras agrícolas del mundo avanza con mucha fuerza para consolidar su poder.

(Consolidación de sistemas de distribución en Brasil por M&A)

(Consolidación de sistemas de distribución en Brasil por M&A)

Fuente: ZMP Consultoría

A medida que pasa el tiempo, el mercado está experimentando una desaceleración en comparación con años anteriores. Sin embargo, cada vez es más estratégico por parte de los grandes grupos, ya que los próximos años serán desafiantes para la cadena de distribución, especialmente para aquellos que no gestionan el riesgo considerando los precios de productos clave como la soja y el maíz. Entre las empresas que lideran el proceso de consolidación existe la percepción de que los minoristas regionales más pequeños ofrecen una gran oportunidad de mercado, ya que cuentan con una base de clientes y conocen las particularidades del territorio en el que operan.

Uno de los puntos clave son los márgenes que tienden a reducirse, en adicion a algunas zonas clave de producción que sufren de una gran saturación de distribuidores en algunas regiones.

Como indicó el colega Renato Cesar Seraphim, CEO de Máquinas Ciarama, John Deere en Sao Paulo, Brasil, “Además de la consolidación del sistema de distribución, el avance de las cooperativas en el sector Cerrado, el aumento de las ventas digitales, la entrada de nuevos proveedores de químicos, semillas y especialidades; actualmente un buen número de agro techs también buscan acceder a este mercado súper competitivo para ofrecer servicios antes, dentro y después de la puerta de entrada de la finca, recordando que el mercado de servicios para propiedades agrícolas es al menos tres veces mayor que el de los insumos agrícolas, un mercado que debe ser ocupado y retomado por estos minoristas”. •

Únase a nosotros en AgriBusiness GlobalSM Conferencia LATAM el 14 y 15 de mayo en Ciudad de Panamá, Panamá, para explorar nuevas oportunidades de negocios y establecer relaciones con actores clave en la región LATAM. ¡Regístrese temprano para ahorrar y sentar las bases para generar nuevos negocios y asociaciones en América Latina! ABGLATAM.com

harvepino – stock.adobe.com

Foto de Javier Chavarro cortesía de ©Javier Chavarro 2024