Desarrollo del mercado de protección de cultivos: EUA y la UE

Desplácese hacia abajo para leer

Por Derek Oliphant

Este artículo tocará el tema de desarrollo del mercado de protección de cultivos en los EUA y la UE, examinando la situación actual, así como las tendencias futuras clave que se espera que influyan en el desarrollo del mercado durante el próximo año.

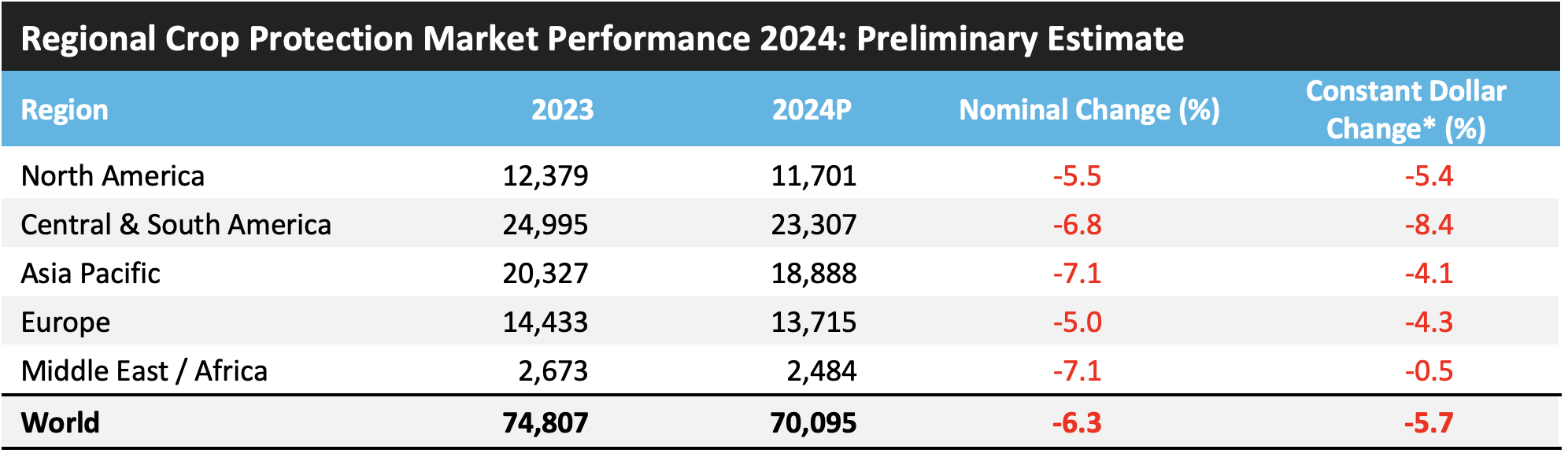

Los valores de mercado son estimaciones de Agbiolnvestor sobre el valor de los productos fitosanitarios utilizados en el campo durante el año agrícola, expresados en dólares estadounidenses a nivel de ex fabricante. Para los países del hemisferio norte, el año agrícola es aproximadamente de octubre a septiembre; por ejemplo, "2023" se refiere al valor de los productos utilizados en el campo entre octubre de 2023 y septiembre de 2024.

El año de datos completo más reciente disponible es 2023, con estimaciones preliminares para 2024, así como una perspectiva a más largo plazo.

* Línea base 2023

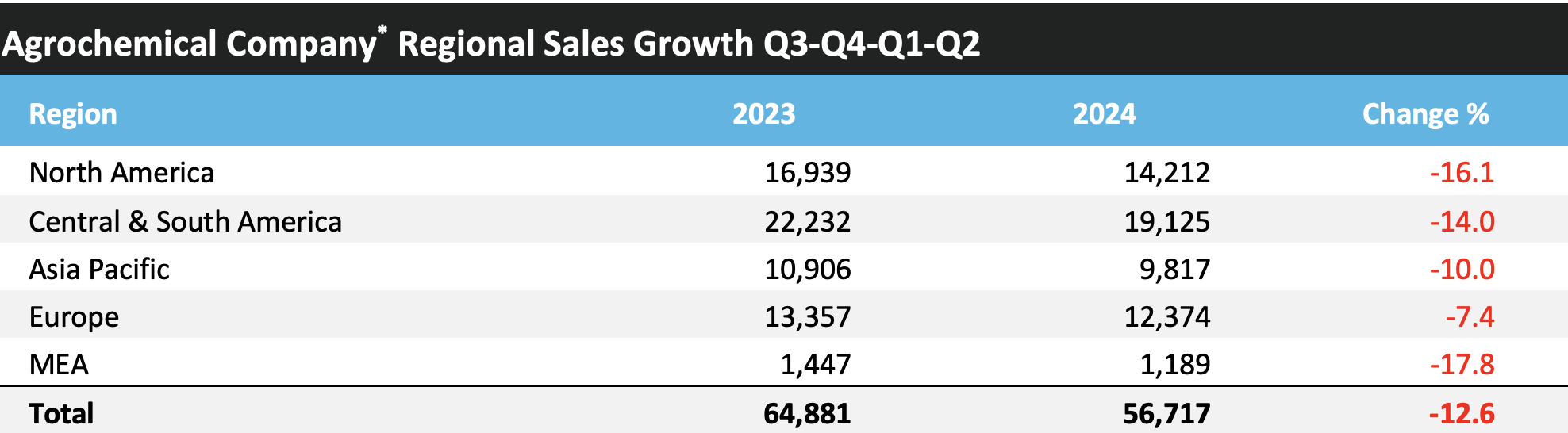

La siguiente tabla describe el desempeño de las ventas de las principales empresas agroquímicas en cada región en el período de 12 meses comprendido entre julio de 2023 y junio de 2024.

-

-

BASF, Bayer, Corteva, FMC, Sumitomo Chemical, Syngenta, ADAMA y UPL

Fuente: Informe trimestral de AgbioInvestor

-

Los factores claves señalados por las empresas en el desempeño regional fueron los siguientes:

Norteamérica:Desabastecimiento de inventarios, precios bajos. Precios de las materias primas en descenso.

Centro y Sudamérica: Retraso en las compras a nivel de distribuidores. Condiciones climáticas desfavorables en mercados clave, en particular Brasil, que afectan el uso de volúmenes. Precios de las materias primas en descenso.

Asia Pacífico:Los precios siguen bajo presión y los volúmenes se ven afectados por condiciones climáticas desfavorables. Baja presión de plagas en mercados clave, en particular en India, donde los inventarios elevados también siguieron siendo un problema.

Europa: Condiciones climáticas desfavorables, incluidas fuertes lluvias en Europa occidental. Retiradas de productos. Los precios se mantienen sólidos.

Reseña de Norteamérica

Factores clave |

- En EUA menores áreas de maíz y trigo, pero aumento de soja.

- Caída de precios de agroquímicos.

- Los bajos precios de los productos básicos limitan el poder adquisitivo de los productores.

- Condiciones secas prevalecen en grandes partes de EUA con más de 210 millones de acres reportados como afectados por condiciones de sequía.

- Condiciones climáticas más favorables para la soja estadounidense; sin embargo, la fuerte producción podría obstaculizar aún más la mejora del precio de la soja.

- Se proyecta que el déficit comercial agrícola en los EUA totalizará $30.5 mil millones en el año fiscal 2024 (octubre-septiembre), $1.5 mil millones menos que el pronóstico de mayo, pero $13.4 mil millones más que el déficit registrado el año anterior.

- Se prevé que para el año fiscal 2025 el déficit comercial agrícola de Estados Unidos aumentará aún más, alcanzando un récord de $42.5 mil millones.

- Las condiciones secas en Canadá están disminuyendo, con solo 52% del área total de cultivo categorizada como bajo condiciones de sequía, menos que las casi 60% del trimestre anterior.

- Las áreas de cultivo de Canadá varían en 2024:

- La superficie cultivada con trigo disminuyó ligeramente, pero el aumento de la superficie cultivada con trigo duro no compensó la disminución de otros tipos de trigo.

- Se espera que la superficie cultivada con canola disminuya, pero la de soja aumente.

- La superficie sembrada con pulverulentos y cultivos especiales aumentará, al tiempo que la producción también crecerá fuertemente.

Sin embargo, se espera que los precios de la mayoría de los cultivos clave en Canadá bajen en comparación con el año anterior.

Evolución del mercado estadounidense en 2024 |

Uno de los mayores problemas a los que se han enfrentado los productores estadounidenses en los últimos meses ha sido la caída de los precios de las materias primas, que están deprimiendo los ingresos agrícolas y contrarrestando los efectos positivos de la caída de los precios de los insumos. Además, la reducción de los niveles de apoyo gubernamental también está teniendo un impacto en los ingresos agrícolas. Para 2024, el Departamento de Agricultura de EUA (USDA) espera que los ingresos agrícolas disminuyan en 4,41 TP3T hasta 1 TP4T140.000 millones, impulsados por una reducción de los ingresos agrícolas en efectivo. Dentro de esto, se prevé que los ingresos totales por cultivos disminuyan en 10,01 TP3T en 2024, liderados por las disminuciones del maíz (-20,01 TP3T) y la soja (-14,61 TP3T), que se están viendo afectados por la caída de los precios que compensa las mayores cantidades vendidas. También se espera que los ingresos netos de las explotaciones agrícolas en 2024 se vean afectados por la reducción de los pagos directos del gobierno, que se prevé que disminuyan en 15,11 TP3T a partir de 2023. A diferencia de las estimaciones anteriores, se prevé que los gastos totales de producción disminuyan en 1,11 TP3T en 2024. Actualmente se prevé que el gasto en pesticidas disminuya en 10,41 TP3T, y se prevé que las compras de semillas disminuyan en 0,41 TP3T. Se espera que el gasto en fertilizantes, cal y acondicionadores del suelo disminuya en 9,71 TP3T.

En Canadá, se prevé que la producción total de cultivos en 2024/25 aumente en 1,81 TP3T hasta 93,856 millones de toneladas. Se estima que la producción de cereales y semillas oleaginosas aumentará en 0,21 TP3T hasta 87,015 millones de toneladas, mientras que se espera que la producción de legumbres y cultivos especiales crezca en 29,51 TP3T hasta 6,841 millones de toneladas. Las perspectivas para los precios de los cultivos son en general negativas, con descensos previstos en 2024/25 para el trigo duro (-23,51 TP3T), la cebada

(-9,2%), maíz (-2,8%), avena (-9,6%), canola (-11,2%) y soja (-12,6%), mientras que se espera que los precios del trigo no duro (+4,4%) aumenten.

En 2023, el valor del mercado de protección de cultivos en Norteamérica disminuyó en 2,41 TP3T en términos nominales a 1 TP4T12,379 millones, afectado por los bajos precios de los agroquímicos, con precios del glifosato estimados aproximadamente 251 TP3T más bajos que el año anterior en algunas situaciones. Además, las menores áreas de soja y algodón también tuvieron un impacto negativo. Esto se compensó en cierta medida con los volúmenes que aumentaron ligeramente, con mejores condiciones climáticas en el oeste y una alta presión de plagas de insectos, aunque la sequía fue un problema en el Cinturón del Maíz. En Canadá, el clima seco también frenó el desarrollo del mercado. Para 2024, los efectos negativos de los precios más bajos de las materias primas, las áreas más bajas para ciertos cultivos clave, en particular el maíz en los EUA y la canola en Canadá, y las expectativas de condiciones climáticas secas continuas sugieren que este impulso negativo puede continuar durante este año agrícola actual.

Según estimaciones preliminares, se espera que el valor del mercado de protección de cultivos en Norteamérica disminuya en 5,51 TP3T en términos nominales en 2024 a 1 TP4T11.701 millones.

De cara al futuro, se prevé que se produzcan novedades que afecten al mercado de protección de cultivos en los EUA a partir de 2025. Se espera que estas decisiones legales tengan ramificaciones significativas en la cadena de distribución y la disponibilidad de productos en el país.

Investigación sobre derechos antidumping y compensatorios:Esta investigación gira en torno a las preocupaciones sobre las medidas antidumping y compensatorias de 2,4-D que ingresan a los EUA desde China y la India. Si bien aún está en curso y se espera que la Comisión de Comercio Internacional (ITC) emita sus resoluciones finales el 9 de enero de 2025, una resolución preliminar ha recomendado la imposición de tasas compensatorias a las importaciones de 2,4-D.

El caso se basa en la petición de Corteva de que las importaciones de 2,4-D de ciertas empresas de estos países se estaban ofreciendo a tasas subvencionadas y con grandes descuentos. Estas tasas compensatorias darían lugar a la imposición de importantes aranceles a las importaciones de 2,4-D de estos destinos, con la expectativa de que esto reduciría en gran medida el entorno competitivo y la consiguiente presión sobre los precios del material nacional, ya que los aranceles serían tales que las importaciones podrían quedar efectivamente fuera del mercado. Si bien se puede esperar que esto proteja contra la erosión de los precios causada por un exceso de material importado a bajo precio como ha sido el caso en los últimos años. Es de esperar que esto, junto con el entorno actual de bajos precios de los productos básicos, ejerza una mayor presión sobre los ingresos de los productores en el país.

Desestiman caso de litigio antimonopolio sobre insumos agrícolas:Este caso involucró un litigio entre varios demandantes involucrados en la compra directa e indirecta de insumos agrícolas (específicamente semillas y productos químicos para la protección de cultivos) que invocaban una "supuesta conspiración para restringir el comercio a través de tres niveles de distribución para todos los insumos agrícolas vendidos en el país". Con éxito, esta acción hubiera tenido el potencial de causar una interrupción significativa en la cadena de distribución de insumos agrícolas establecida en los EUA lo que llevaría al cese de los programas de fidelización y potencialmente abriría el mercado a proveedores alternativos, en particular plataformas de comercio electrónico. Esto luego hubiera tenido el potencial de conducir a una mayor competencia y una posterior erosión de los precios tanto de las semillas como de los productos químicos para la protección de cultivos en el mercado estadounidense. Sin embargo, se puede esperar que la desestimación del caso conduzca a la reanudación de la cadena de distribución establecida en los EUA.

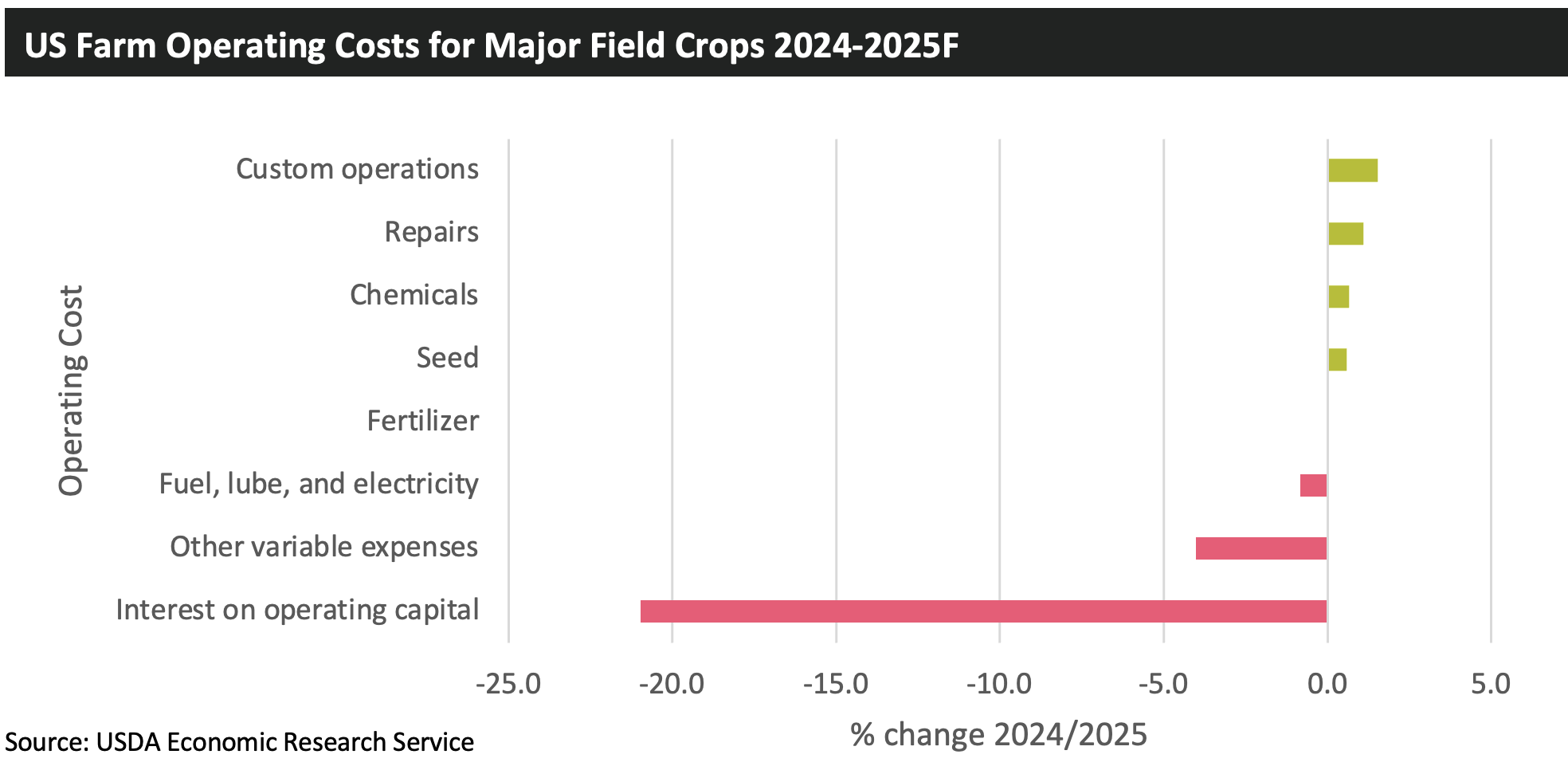

La siguiente figura muestra la diferencia prevista en los costos operativos agrícolas en los EUA entre 2024 y 2025, según las proyecciones de los Servicios de Investigación Económica del USDA. Como se puede ver, se espera que los costos operativos de combustible e intereses disminuyan en 2025, pero se espera un mayor gasto en productos químicos y semillas.

Según el USDA, el déficit comercial agrícola del país se proyecta en $30.5 mil millones en el año fiscal 2024 (octubre-septiembre). Aunque esta cifra es $1.5 mil millones inferior a la previsión de mayo, refleja una ampliación de $13.4 mil millones en comparación con el déficit registrado el año anterior. Para el año fiscal 2025, se prevé que el déficit comercial agrícola de EUA aumente aún más, alcanzando un récord de $42.5 mil millones.

En cuanto a las áreas de cultivo, se puede esperar que la superficie de maíz se recupere a expensas de la soja en los EUA impulsada principalmente por la alta producción y el bajo uso de las existencias de soja en el país, lo que conduce a altos niveles de oferta y la consiguiente deflación de precios. Las expectativas para el algodón también sugieren una disminución, en función de los altos aumentos de los últimos dos años. En el caso de Canadá, se espera que la superficie de trigo aumente, recuperándose de las áreas bajas en 2024, mientras que también se puede esperar que la canola aumente para satisfacer la alta demanda de trituración.

Reseña de Europa

| Factores clave |

- Las superficies de cultivo de la UE-27 son variables, aunque la producción se ve gravemente afectada por el clima:

- Se estima que la superficie sembrada con trigo blando disminuirá en 5,51 TP3T, pero la de maíz aumentará en 5,01 TP3T; sin embargo, se espera que la producción se vea obstaculizada por condiciones climáticas desfavorables.

- Se espera que el área cultivada con semillas oleaginosas disminuya en 2,7% en 2024, con una disminución de 8,8% en el caso de la colza.

- Se espera que la superficie sembrada con girasol aumente en 2,21 TP3T, pero la producción disminuya en más de 61 TP3T.

- Si bien las condiciones han favorecido el desarrollo de plagas, el acceso al campo ha sido un problema importante para los productores en muchas partes de Europa occidental.

- Se espera que la producción de cereales en Alemania esté en su nivel más bajo desde la cosecha de 2018 afectada por la sequía.

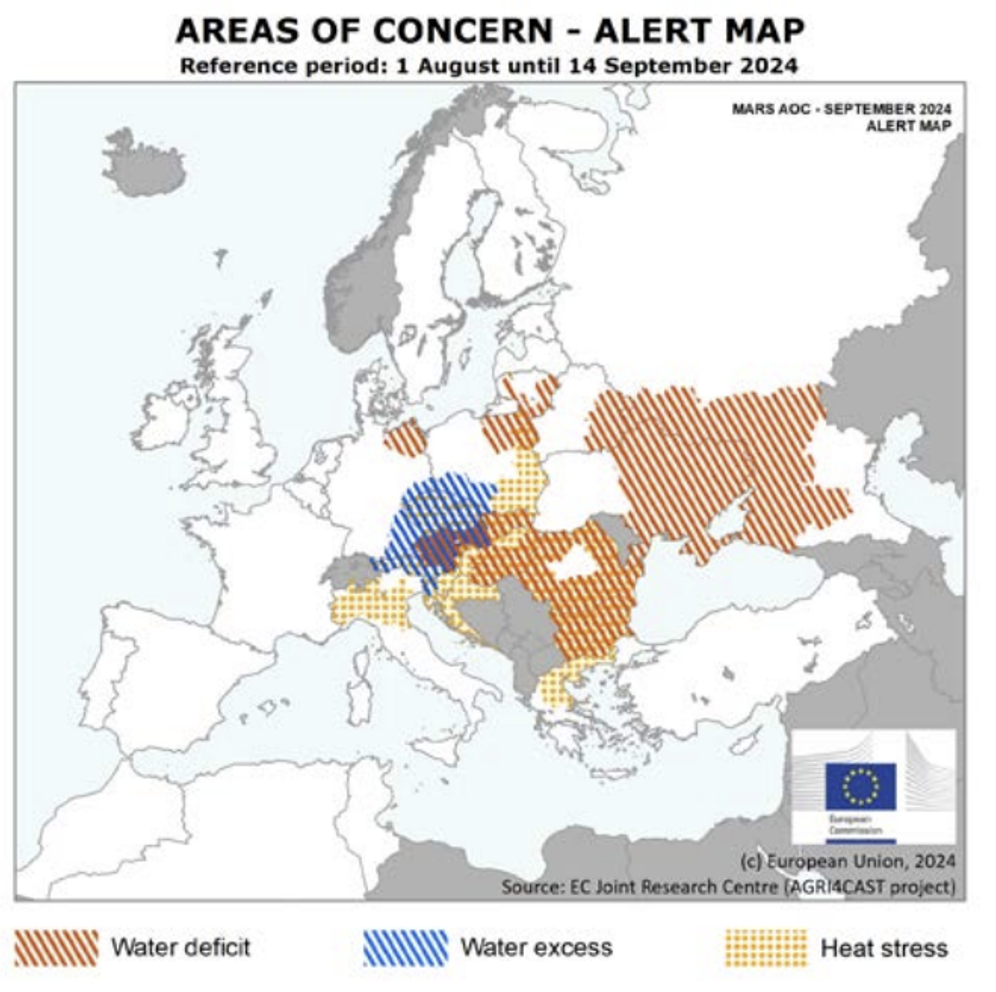

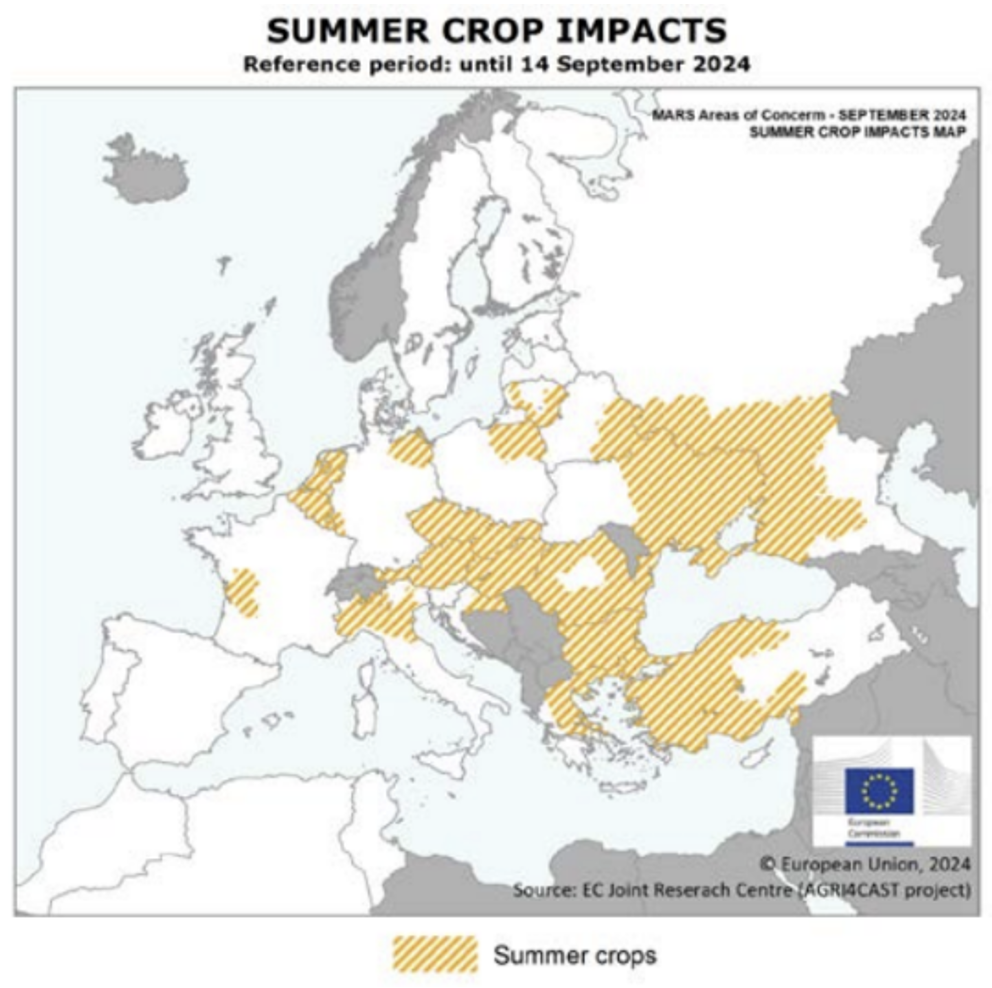

- Las condiciones climáticas continúan representando un desafío para los productores europeos:

- Verano muy caluroso en el sur y este de Europa, afectando a cultivos de verano como el maíz y el girasol.

- Condiciones muy húmedas en Europa occidental y septentrional, que provocan un encamado generalizado y una menor calidad del grano.

- Más recientemente, lluvias extremas e inundaciones en Europa central y oriental afectaron las cosechas y provocaron daños a los cultivos.

- El clima severo en Rusia está afectando grandes áreas de trigo de invierno y primavera.

- Cinco regiones han declarado el estado de emergencia en respuesta a las condiciones meteorológicas extremas. Las fuertes lluvias recientes han provocado inundaciones y daños a los cultivos.

- Muchas regiones del sur se están viendo afectadas negativamente por la sequía.

Se prevé una cosecha de granos de 132 millones de toneladas, lo que representaría una disminución de 10% respecto al año anterior.

| Evolución del mercado en el tercer trimestre de 2024 |

La cosecha de trigo de invierno en el norte de Europa se está completando en condiciones mixtas, ya que se espera que el clima afecte considerablemente los rendimientos en varios países, en particular el Reino Unido, Francia, Bélgica e Italia; sin embargo, las condiciones son más favorables y se espera que los rendimientos sean más positivos en otros países, incluidos España, Rumania y Bulgaria. Por el contrario, el clima cálido y seco está afectando actualmente a los cultivos de maíz en partes del este y el sur de Europa, en particular en Rumania, Hungría, Bulgaria y Grecia.

En Francia, la cosecha de cereales de paja se estima en 38,7 millones de toneladas, una de las más bajas en 40 años, con rendimientos que cayeron drásticamente con respecto al año pasado. En Alemania, se estima que la superficie total de trigo en 2024 disminuyó en 9,41 TP3T, pero se espera que la producción baje aproximadamente en 131 TP3T.

En Ucrania, las regiones occidentales han experimentado condiciones positivas y, como resultado, se espera que los rendimientos sean fuertes; sin embargo, las partes oriental y meridional del país se han visto afectadas por las condiciones climáticas secas y el conflicto en curso con Rusia. En Rusia, las fuertes heladas han afectado a los rendimientos del trigo de invierno, sin embargo, la cosecha de trigo de primavera se encuentra actualmente en condiciones más favorables.

Se espera que las condiciones climáticas cálidas y secas que prevalecieron en el sur y el este de Europa en los últimos meses también afecten a otros cultivos, ya que muchos viñedos de estas regiones experimentan una presión de enfermedades menor de lo normal: las principales regiones productoras de vino en Italia, por ejemplo, registraron una ausencia casi total de enfermedades notables como el mildiú polvoroso y velloso y la botrytis. Claramente, esto beneficia el rendimiento y la calidad de los cultivos, pero limita el potencial de aplicaciones de fungicidas y se considera un factor negativo general para el desarrollo del mercado de protección de cultivos en estos países.

Si bien los problemas relacionados con el inventario de productos han sido un problema importante para el suministro de productos fitosanitarios en muchas regiones en los últimos 12 a 18 meses, la evidencia anecdótica sugiere que la situación está mejorando significativamente en Europa. Los patrones de compra están cambiando hacia un enfoque más puntual, alejándose de los altos niveles de compras anticipadas que se volvieron más comunes después de la pandemia, como resultado de la incertidumbre sobre el suministro de productos.

El mercado de protección de cultivos en Europa aumentó en 5,31 TP3T en términos nominales en 2023, caracterizado por condiciones climáticas favorables en mercados clave y recuperación de un desfavorable 2022. En 2024, se estima que el mercado de protección de cultivos en Europa disminuirá en 5,01 TP3T en términos nominales a $13.715 millones, lo que equivale a una disminución de 4,31 TP3T en términos de moneda constante, impactada principalmente por condiciones desfavorables en varias regiones, que afectaron notablemente a los cereales de invierno, un cultivo clave en la mayoría de los países del norte y del oeste. Como se mencionó anteriormente, las condiciones húmedas obstaculizaron la plantación y el desarrollo de los cultivos, y dificultaron el acceso al campo tanto para la plantación como para las aplicaciones de insumos agrícolas. Las condiciones son más variadas en las regiones del sur, donde se presta menos atención a los cultivos de invierno, como los cereales y la colza. Sin embargo, muchos países del sur superaron con creces al mercado general en 2023 sobre la base de la recuperación de un negativo 2022, lo que llevó a un ligero crecimiento desde una base más normal en 2024.

Para 2025, se puede esperar positividad en el mercado europeo en función de un retorno a condiciones climáticas más normales y positivas. Se puede esperar que la producción afectada por el clima de 2024 limite la disponibilidad de cultivos y debería brindar cierta solidez a los precios de los productos básicos agrícolas en el futuro. Si bien la disponibilidad de cultivos de los destinos del Mar Negro elevó los precios inicialmente, los peores efectos inflacionarios de esto ya pasaron, ya que los suministros y el movimiento de productos básicos agrícolas han alcanzado un nuevo equilibrio. Si bien el precio de los agroquímicos es negativo, los impactos en Europa son menores que en muchas otras regiones, ya que Europa no depende tanto del material chino. Los costos en Europa se han visto afectados por una gran cantidad de factores, aunque los costos de la energía han sido un factor clave para que los precios se mantuvieran por encima de la mayoría de los demás mercados regionales. Además, se puede seguir obteniendo más valor de las introducciones de nuevos productos, con ingredientes activos como la bixlozona y la cinmetilina que se están introduciendo en mercados donde la regulación y la resistencia han restringido la elección de productos en los últimos años. •

Crédito de la fotografía: Derek Oliphant, AgBioInvestor