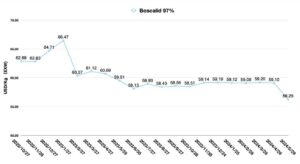

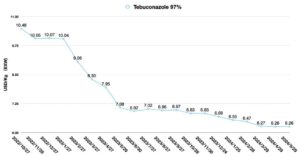

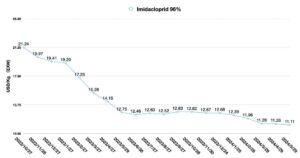

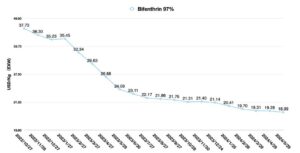

Índice de precios de China: establecer una 'ecología de la innovación agrícola' es clave para el éxito de la cadena de suministro de China

26 junio 2024

26 junio 2024 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. Abajo también proyecta lo que Cómo será el futuro de la competencia en el mercado de protección de cultivos y cómo las empresas que establezcan una “Ecología de la innovación agrícola” se volverán más sostenibles.

Ver todo

El 17 de junio de 2024, Nutrien Ag Solutions completó la adquisición de nueva tecnología de biocontrol, que es un fotosensibilizador a base de cloro, al mercado global como una solución novedosa para el manejo integrado de plagas (IPM). Según el comunicado de prensa, la adquisición está alineada con la estrategia de Nutrien Ag Solutions de invertir en tecnologías de biocontrol novedosas, patentadas y efectivas a través de su Productos Loveland negocio. Los insumos agrícolas biológicos parecen seguir siendo populares para las empresas multinacionales de distribución agrícola. Al parecer, esto se debe a la mayor tasa de crecimiento de los productos biológicos en el mercado agrícola mundial en los últimos años.

No sólo los distribuidores agrícolas mantienen un alto interés en la tecnología biológica, sino que también las empresas multinacionales exigen la posibilidad de adquirir más biológicos en el mercado local. El 29 de mayo de 2024, La Unidad de Negocios de Soluciones Agrícolas de BASF China firmó un acuerdo de cooperación estratégica con Anhui Huaheng Biologicals, mediante el cual ambas partes profundizarían su cooperación estratégica en el campo de la nutrición vegetal. El principal modo de cooperación es apoyar el desarrollo de productos bioestimulantes mediante el establecimiento de un laboratorio conjunto de I+D.

BASF favorece a Huaheng Bio principalmente porque el propio Huaheng Bio es uno de los proveedores de BASF. El negocio principal de Huaheng Bio es la biotecnología sintética y sus principales productos incluyen aminoácidos y derivados. Entre ellos, los productos de la serie alanina son la principal fuente de ingresos de Huaheng Bio. A medida que las empresas multinacionales operan con un mayor enfoque en la gestión de los activos de productos existentes, la introducción de innovaciones externas se está convirtiendo gradualmente en una forma importante para que las empresas exploren márgenes de crecimiento en el mercado.

De hecho, esta tendencia ha continuado durante unos 20 años. Hay dos modelos principales en el ecosistema de innovación global: uno es el modelo innovador de I+D dominado por los capitales de riesgo norteamericanos. En América del Norte, las inversiones en agricultura están más orientadas al capital privado. Los inversores agrícolas y los fondos de inversión contratan a ex ejecutivos de empresas agrícolas multinacionales como asesores de inversiones. Estos ex ejecutivos que solían trabajar para empresas multinacionales están muy familiarizados con la cartera de I+D de las empresas multinacionales.

Al mismo tiempo, también conocen muy bien las demandas del mercado. Más importante aún, entienden claramente la brecha entre la cartera de I+D de las multinacionales y la demanda del mercado. Por lo tanto, guiarán a los empresarios del sector agrícola para que elijan la dirección correcta de I+D. En el ámbito de la inversión, lo más importante es el mecanismo de salida de capital. Estas empresas innovadoras nacidas en incubadoras de América del Norte tienen más probabilidades de ser adquiridas por empresas multinacionales. Las innovaciones que desarrollen pueden integrarse paralelamente en la línea de productos de la empresa multinacional. De esta forma, los empresarios pueden obtener un exceso de retorno de su inversión en el menor tiempo posible. Esto también brinda a los emprendedores en serie la oportunidad de seguir invirtiendo en I+D y cosechar los beneficios.

El segundo es el modelo utilizado por los empresarios chinos. Al otro lado del océano, en China, el camino de la innovación es muy diferente al de América del Norte. Los innovadores chinos están más inclinados a desarrollar tecnologías disruptivas. Recaudan capital además de la innovación tecnológica. Con capital de riesgo, utilizan los fondos disponibles para realizar I+D vertical para diferentes industrias. Los innovadores chinos suelen utilizar sus resultados de I+D para obtener acceso a clientes principales y, finalmente, llevar sus empresas al mercado de valores. Se puede decir que la dirección de la innovación china ha evolucionado hacia dos líneas paralelas a la dirección de la I+D en el extranjero.

El modelo de innovación exterior está orientado a la demanda de los clientes y del mercado. Mientras que el modelo de innovación de China se basa en la iteración tecnológica como punto de partida básico. No existe un bien o un mal absoluto entre estos dos enfoques. El modelo extranjero puede obtener un rápido retorno de la inversión. Este último prefiere construir empresas líderes con tecnología iterativa en la industria, tomando así la iniciativa en el futuro mercado del “océano azul”. Una es una estrategia de corto plazo, mientras que la segunda es una estrategia sostenible de más largo plazo. Independientemente de la estrategia, es la correcta si produce los rendimientos razonables que esperan los accionistas y las inversiones.

Este cambio también plantea una nueva pregunta para las empresas globalizadas: ¿cómo mantener el foco en dos líneas paralelas de innovación al mismo tiempo?

Colaboración en I+D con China en curso

Entre las cuatro grandes multinacionales, Syngenta es líder en cooperación en I+D. Durante la última década, Syngenta se ha comprometido a colaborar con varias organizaciones de I+D en China. Mantienen la sensibilidad hacia el progreso de la I+D de China mediante el establecimiento de programas de I+D con institutos de investigación y varias universidades chinas. La estrategia de Syngenta es claramente más pragmática. Utilizan las fortalezas de su canal para presentar resultados convincentes de I+D que han sido probados en pruebas de campo. Sin embargo, debido a las propias presiones financieras de Syngenta, la inversión de capital de riesgo de Syngenta en innovación china es relativamente escasa. Las prioridades de asociación de Syngenta con Sinochem También son una limitación para la inversión de la empresa en otras innovaciones chinas en protección de cultivos.

Bayer CropScience's La relación con China se ha quedado atrás, posiblemente debido al mayor enfoque de Bayer en su negocio de semillas y su respuesta a las demandas de los agricultores contra el problema del glifosato en América del Norte. Pero lo más central de la resistencia es la falta de una estrategia de descentralización de la I+D en Bayer. Quiere tener un control más firme. Pero en un mundo de I+D global y competencia global, esa estrategia parece un poco fuera de lugar.

Por supuesto, Bayer también busca activamente avances como, por ejemplo, El equipo Salto de Bayer, que se centra más en las innovaciones en las primeras etapas e invierte en ellas. Esta estrategia tiene sus ventajas, que pueden bloquear la propiedad intelectual del producto por adelantado y obtener el máximo retorno de la inversión con el menor esfuerzo. Sin embargo, para cooperar con empresas chinas de I+D, es posible que el equipo de Bayer necesite mejorar su permeabilidad. Esto se debe a que la I+D y la innovación chinas son en su mayor parte pragmáticas. Las primeras etapas de la I+D en China pueden estar ocultas en empresas especializadas en innovación tecnológica y equipos universitarios de I+D. Las iteraciones de tecnologías disruptivas deben ser corroboradas por el mercado. Y una vez que la tecnología madure, la valoración de la empresa aumentará en consecuencia. En este caso, es fundamental equilibrar la necesidad de adquirir tecnologías disruptivas y al mismo tiempo controlar el costo de pagarlas.

Corteva La cooperación con la I+D china se encuentra en una fase inicial. Corteva estaría más centrado en obtener ventajas de suministro en China que en I+D. Anteriormente cofinanciaron una empresa conjunta con Lier Chemical en Guang'an. El objetivo principal de esa inversión era ayudar a Corteva a obtener acceso a las ventajas de las materias primas upstream de China. Y además, Corteva también se está centrando en alianzas con terceros mediante una estrategia de licencia. Están lejos de estar en condiciones de construir su propio ecosistema en China.

BASF está más interesado en la introducción de productos finales y la expansión de tecnologías de aplicación de campo. Están más preocupados por llenar los vacíos en sus propias carteras. Esto se puede ver en la cooperación de BASF con Huaheng Biologicals.

“I+D local + Promoción local”

El patrón de acceso a la innovación por parte de las empresas internacionales de protección de cultivos está cambiando a un ritmo acelerado. El cambio de “I+D global + promoción local” a “I+D local + promoción local” se está acelerando. En el mercado objetivo, los equipos de I+D pueden captar más directamente los cambios en la demanda del mercado y ajustar sus carteras. Según la información de contratación de BASF Shanghai, BASF está planificando activamente la construcción de un centro de I+D en Shanghai, y el objetivo principal es el mercado de rápido crecimiento de protección de plantas de vehículos aéreos no tripulados en China.

Sin embargo, como empresas multinacionales, es importante proteger los activos de productos existentes y gestionar las categorías de productos. La expansión de las marcas de productos locales puede verse amenazada por la cadena de suministro y las estrategias de abastecimiento. Como resultado, algunas empresas se muestran cautelosas a la hora de introducir I+D externa. También resulta difícil para la dirección delegar la gestión de los activos del producto. Esta no es una decisión fácil para ninguna empresa multinacional. Sin embargo, el mercado chino es uno de los Los mercados únicos más competitivos del mundo., y puede influir en el crecimiento del valor de mercado en toda la región de Asia y el Pacífico mediante la oferta de China. Por ejemplo, la protección de cultivos con drones está creciendo a un ritmo rápido en la región de la ASEAN, por lo que aprovechar la I+D de China y aprovechar las ventajas de costo y productividad de las cadenas industriales de formulación e inteligencia artificial de China puede convertirse en una de las opciones para la protección de cultivos globalizada. empresas en el futuro.

El dilema de la I+D de China

Por supuesto, todo tiene dos caras. Innovación china en I+D tiene sus propios problemas. Dado que una mayor innovación china se concentra en las universidades, cómo comercializar tecnologías innovadoras es una cuestión clave para los equipos de I+D chinos. Los especialistas chinos en I+D tienen un nivel muy bajo de conocimientos sobre la colaboración empresarial. Ésta es la razón por la que muchos esfuerzos de desarrollo de productos y marketing basados en universidades e instituciones de I+D han fracasado. No podemos esperar que los profesores universitarios y los doctores sean tan buenos en investigación como Steve Jobs y Jen-Hsun Huang. Pero los investigadores chinos todavía tienen muchas lecciones que aprender sobre cómo sopesar los pros y los contras y aceptar términos comerciales razonables. Tenemos que admitir que existe una enorme barrera entre los resultados de las instituciones de investigación chinas y los productos disruptivos exitosos para el mercado.

Sin embargo, también hemos visto algunos casos positivos. Por ejemplo, Jiangshan está colaborando con Syngenta para desarrollar el compuesto patentado JS-T205, que fue desarrollado por Shenyang Sinochem Agrochemicals R&D utilizando saflufenacilo como compuesto principal combinado con un grupo funcional isoxazolina. Se desarrolla mediante el método de derivatización intermedia. JS-T205 es un nuevo tipo de herbicida inhibidor de PPO estructurado con uracilo con las propiedades biológicas de los grupos funcionales uracilo e isoxazolina. JS-T205 tiene una actividad de control de malezas de hoja ancha cercana a la del saflufenacilo, así como una excelente actividad de control de malezas.

En 2018, Syngenta realizó una prueba de campo en los EE. UU., y los resultados de la prueba de campo mostraron que el compuesto JS-T205 era más efectivo que el glufosinato, el saflufenacilo, la carfentrazona-etil y la flumioxazina, y especialmente tenía un excelente efecto de control de malezas en las gramíneas. .

JS-T205 es ahora uno de los productos estratégicos de Jiangshan y Jiangshan está invirtiendo 2 mil millones de CNY en 2022 en Yichang, provincia de Hubei, para construir una instalación de producción para este producto. La capacidad total de producción futura del producto será de 2.000 Mt/a, con 500 Mt/a en la Fase I, 1.000 Mt/a en la Fase II y 500 Mt/a en la Fase III. Jiangshan espera que el producto esté disponible para su lanzamiento al mercado en 2024.

Syngenta y Jiangshan están desarrollando conjuntamente el mercado global. Para JS-T205, el mercado de herbicidas no selectivos es la cabeza de playa preferida. Debido a su actividad en el suelo, en el futuro también se ampliará a cultivos extensivos, con tratamientos previos a las plántulas. Con el apoyo técnico de Syngenta, JS-T205 también se utilizaría en programas para cultivos genéticamente modificados.

Gracias a la participación e inversión de los fabricantes chinos y al apoyo de los canales de promoción global de las empresas multinacionales, los productos de compuestos descubiertos en instituciones de investigación chinas tienen el potencial de ser verdaderamente introducidos en el mercado internacional. Independientemente del resultado, es emocionante ver que compuestos patentados descubiertos en China puedan ingresar al mundo desde China.

Hemos visto a varias empresas chinas, como KingAgroot y Shandong Cynda, promocionar activamente sus compuestos descubiertos y formulaciones relacionadas. Sin embargo, la limitación de estas empresas es que no pueden afrontar el enorme costo del registro y la canalización global de sus patentes de IA. Como resultado, sin que las empresas multinacionales se asocien con ellos, es probable que estos compuestos innovadores se limiten más a aplicaciones locales en China y sea menos probable que lideren el crecimiento del valor de mercado de protección de cultivos en el mercado global. Me recuerda a los muchos compuestos patentados de empresas japonesas que perdieron el tren al ingresar al mercado mundial de protección de cultivos y terminaron siendo reemplazados por iteraciones de multinacionales. Esta es una historia muy triste.

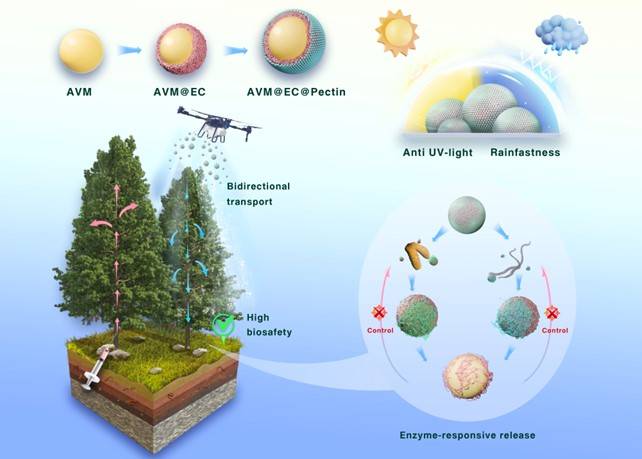

En el campo de los productos biológicos, las cosas pueden volverse relativamente simples. Para las empresas multinacionales que buscan una ventaja competitiva, explorar ingredientes activos biológicos y formar productos con capacidades sobresalientes es más atractivo que el concepto de productos biológicos, como los bioestimulantes, en sí. Por ejemplo, el equipo del Prof. Xuemin Wu de la Facultad de Ciencias de la Universidad Agrícola de China desarrolló recientemente nanopesticidas basados en biomasa y con respuesta a enzimas duales, para un control ecológico y eficiente de la enfermedad de los nematodos de la madera de pino.

Los resultados fueron publicados en ACS NANO, una revista líder en el campo de la ciencia de materiales. La clave de dicha investigación es la preparación de nanopesticidas sensibles a enzimas (AVM@EC@Pectin) utilizando polímeros naturales modificados como materiales de pared mediante microencapsulación.

Cuando los pinos son infestados por el nematodo de la madera de pino y el álamo temblón, con la secreción y acumulación de enzimas degradantes de la pared celular, el pesticida se libera en respuesta inteligente para cortar el ciclo de infestación de los nematodos de la madera de pino y los insectos vectores. Puede realizar la prevención y el control precisos de la enfermedad de los nematodos de la madera de pino.

En el campo de los microencapsulantes también supone un gran reto controlar la acumulación de microplásticos en el medio ambiente. Esto obliga a los investigadores a explorar nuevas ideas innovadoras basadas en materias primas e inteligencia artificial existentes. Esta es la razón por la que el equipo del Prof. Wu Xuemin puede recibir atención continua por parte de los equipos de I+D de empresas multinacionales.

Futuro innovador: cultivar la ecología de la innovación agrícola

Si hay un futuro que vislumbrar, ¿cuál será el centro de la futura competitividad de las empresas de protección de cultivos? Será el primero en establecer una "Ecología de la innovación agrícola". La “Ecología de la Innovación Agrícola” a la que nos referimos no es independiente de las inversiones globales en agrotecnología. Debería basarse en inversiones globales en tecnología agrícola y, al mismo tiempo, superponerse a la innovación y la cadena de suministro de China (como se muestra en la figura siguiente).

Cualquier ecología necesita suelo para cultivar. La cadena de suministro es el suelo en el que crece la “Ecología de la Innovación Agrícola”. La I+D y las inversiones basadas en la producción y el suministro son sostenibles y rentables. Esto se debe principalmente a que las marcas y canales de productos deben estar respaldados por capital y operaciones de producción sostenibles por el lado de la oferta. Sin embargo, el lado de la oferta de China enfrenta actualmente desafíos importantes. Esto no se debe a que el suministro de China esté en problemas. El principal problema es que está aumentando el potencial de fricciones comerciales.

En la actualidad, el suministro de China, que depende de una cadena industrial completa, ocupa una ventaja absoluta en casi todos los campos de bienes industriales. Ricardo afirmó una vez que si ambos países tienen sus propias ventajas en sus respectivos campos, entonces el comercio será beneficioso para ambas partes. La oferta de China tiene ahora una ventaja absoluta en términos de eficiencia laboral, toda la cadena industrial, costos de producción y calidad del producto. Y esta ventaja cubre casi todas las categorías de bienes de capital. Aunque los bajos precios de los bienes de capital chinos son la mejor manera de reducir la inflación global.

Pero esta ventaja china única es difícil de aceptar para los políticos de los países desarrollados. Y la manufactura china se está centrando cada vez más en bienes de consumo de alto valor. Por lo tanto, en el contexto de la geopolítica global, esta ventaja de oferta china también prepara el escenario para más fricciones comerciales en el futuro. La reciente imposición por parte de la Unión Europea de aranceles adicionales a los automóviles eléctricos fabricados en China es un claro ejemplo de esto. Combinada con las estrategias de “deschinaización” y “China+1” de algunas empresas, esta situación internacional también está estimulando a las empresas chinas a cambiar su modelo de negocio tradicional B2B por una estrategia de entrada al mercado B2C.

Como resultado, el futuro de la “Ecología de la Innovación Agrícola” no se limitará a las fronteras de China.

El objetivo final: lo ecológico va al extranjero

Como en las décadas de 1980 y 1990, las empresas japonesas comenzaron gradualmente a centrarse en los negocios en el extranjero. Japón pasó de una estrategia basada en el comercio establecida en la década de 1950 a una estrategia basada en la inversión en el extranjero implementada después del Acuerdo Plaza. Como resultado, el PIB de Japón alcanzó un total de 542 billones de yenes en 2021, y sus activos exteriores netos equivalieron a 76% del PIB.

Al igual que con la estrategia predominantemente local de Japón de recurrir a inversiones extranjeras, las empresas chinas de pesticidas también deberían buscar activamente la posibilidad de ir al extranjero.

Después del ingreso de China a la OMC, el desarrollo de capacidades de las empresas chinas estaba destinado a satisfacer la demanda global. Las empresas optaron por desarrollar capacidad generalmente 60% de la demanda global para lograr menores costos de producción a través de las ventajas de la escala de capacidad. Hoy en día, las empresas locales están invirtiendo cada vez más en su propia capacidad de producción y desarrollo de categorías, ya que cada localidad promueve activamente el crecimiento de las empresas locales.

Como resultado, la competencia en una economía de libre mercado se está volviendo feroz. La completa cadena industrial upstream de China y sus amplios talentos químicos también son factores de apoyo. Sin embargo, después de enfrentarse a la competencia por sus productos, las empresas inevitablemente optan por bajar sus precios para sobrevivir. Al mismo tiempo, algunas empresas que no tengan las ventajas de las materias primas y la tecnología upstream serán eliminadas gradualmente. Pero este proceso puede ser más largo.

El juego entre empresas siempre se realizará. En el mercado de pesticidas de China, esto ha creado muchos actores a corto plazo. Estas empresas esperan capitalizar el rápido registro de sus productos y llegar al mercado antes que otros competidores chinos para obtener retornos excesivos. Sin embargo, en una época en la que casi todas las empresas tienen la capacidad de registrar productos rápidamente, el espacio para los actores orientados a la estrategia a corto plazo está disminuyendo gradualmente. De todos modos, los emprendedores seguirán invirtiendo en nuevas categorías y tecnologías. Como resultado, la competencia se está agotando desde productos genéricos hasta categorías con moléculas de patentes vencidas.

A medida que se intensifica la competencia interna y aumenta el potencial de fricción comercial global, la pregunta para las empresas chinas, especialmente las privadas, es ¿de dónde provienen las ganancias? La pregunta para las corporaciones multinacionales es ¿cómo globalizar de manera sostenible su cooperación estratégica con los proveedores chinos?

El dividendo demográfico es probablemente la ventaja china más citada de las últimas décadas. Mucha gente está preocupada por la desaparición gradual del dividendo demográfico de China. Lo que no entienden es que China ya ha completado su transición de una producción intensiva en mano de obra a una producción continua y automatizada. Debido a su alto nivel de educación, la productividad de China por unidad de trabajo es actualmente la mayor ventaja de la industria manufacturera china. Esta productividad laboral será la piedra angular del futuro desarrollo sostenible de China durante mucho tiempo.

Por otro lado, la rentabilidad futura de las empresas chinas depende en gran medida de los recursos. La clave para una producción sostenible y estable es un suministro sostenible de materias primas, como gas natural, petróleo crudo e intermediarios intermedios, independientemente de dónde se encuentre la capacidad. Los terceros países de “Eco Goes Overseas”, entre China y Estados Unidos, y entre China y Europa, son los lugares preferidos para los derrames de capacidad. Una buena opción puede ser apuntar a países con cadenas de suministro de materias primas relativamente completas o que dependan de las cadenas de suministro de materias primas de China. Al mismo tiempo, los países objetivo deben ser relativamente estables en términos de políticas nacionales de gobernanza. Esto favorece una estrategia de inversión a más largo plazo para las empresas chinas, además de garantizar la sostenibilidad de los rendimientos de la inversión y promover el desarrollo sostenible de la economía y el empleo del país objetivo.

En tercer lugar, las empresas chinas necesitan la ayuda del capital global. La inversión en tecnología agrícola ha pasado de centrarse más en el consumo de productos agrícolas a centrarse en los insumos agrícolas. Las inversiones en tecnología e I+D relacionadas con productos biológicos volverán a ser un foco de atención. Esto se debe principalmente a la necesidad de tener en cuenta las necesidades futuras del mercado a la hora de invertir. La demanda de tecnología genética y biotecnología por parte de las multinacionales provocará un cambio en la demanda del mercado.

En cuarto lugar, las empresas chinas que viajan al extranjero necesitan tener una cooperación estratégica profunda con más empresas multinacionales. Actualmente, los equipos de abastecimiento de las multinacionales en China todavía se centran en el precio y el coste de las materias primas como sus principales preocupaciones. Y los equipos de abastecimiento chinos trabajan principalmente en ejecutar estrategias de ahorro en lugar de sugerir nuevas estrategias de cooperación. De alguna manera, esto no logra proporcionar un valor esencial a los equipos de gestión globales de las multinacionales. A medida que el precio de la IA en China sigue siendo bajo, los costos que soporta la propia capacidad de producción de las multinacionales se ven seriamente desafiados. El equipo de abastecimiento chino parece estar perdido a este respecto. Dado que las empresas multinacionales rara vez tienen una mentalidad empresarial, la función principal del equipo chino de la multinacional sigue siendo la de ser una herramienta.

Esto puede parecer una crítica, pero es un hecho. Sólo cuando uno se enfrenta al problema de la supervivencia empezará a pensar en cómo mantener vivo al equipo y qué condiciones externas necesita el equipo para lograr sus objetivos de supervivencia. Los currículums de cuchara de plata sólo pueden ayudar a las empresas maduras a gestionar, pero no pueden ayudar a las empresas a salir de la situación.

Los equipos globales de las empresas multinacionales necesitan experimentar un profundo cambio cognitivo desde los proveedores chinos de juegos hacia la cooperación estratégica globalizada. El desempeño de las multinacionales generalmente se ve afectado por la lenta demanda y la reducción de existencias en el mercado mundial de protección de cultivos. Como resultado, a las multinacionales les resulta difícil consolidar internamente recursos para inversiones estratégicas. Las presiones financieras también son un factor contribuyente.

Por lo tanto, hoy la atención debería centrarse en cómo obtener apoyo externo de las empresas chinas y del capital de riesgo global. Establecer una “Ecología de la innovación agrícola” centrada en los canales de las multinacionales puede convertirse en otro polo de crecimiento para las multinacionales y las empresas globales de distribución de insumos agrícolas en el futuro.

Como mínimo, las multinacionales todavía tienen una ventaja a la hora de detectar márgenes de crecimiento en el mercado. Los proveedores chinos, por otra parte, siguen teniendo como principal objetivo de ventas abastecer a las multinacionales. Las complementariedades estratégicas inherentes podrían compensar el impacto negativo de las fricciones comerciales y la geopolítica en el crecimiento del desempeño global.

APLASTAR

Cada empresa tendrá su propia idea especial sobre el futuro modelo operativo de “Ecología de la innovación agrícola”. Debido al hecho de que trabajamos mucho con empresas multinacionales, creemos que en el futuro las empresas multinacionales necesitarán más equipos tipo SWAT. Estos equipos especiales deberían estar por encima de todos los departamentos existentes y tener la capacidad de movilizar recursos de todos los departamentos. Deberían intercalarse en estructuras organizativas y filiales regionales, en estrecha colaboración con inversores y proveedores chinos, así como con gobiernos de terceros países, desarrollando estrategias y ejecutándolas con convicción. Más importante aún, reportan directamente al director ejecutivo y su función es establecer y mantener la operación única de la empresa "Ecología de la innovación agrícola", que facilita la identificación y el reenfoque de nuevas fronteras de crecimiento por parte de la empresa.