Índice de precios de China: ¿Cuándo llegará el punto de inflexión para la industria de pesticidas de China?

2 de diciembre de 2024

2 de diciembre de 2024  Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .A continuación, también detalla el punto de inflexión de la industria y cómo los cambios en las estrategias de sus actores clave son necesarios para impulsar cambios en el panorama del mercado.

Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .A continuación, también detalla el punto de inflexión de la industria y cómo los cambios en las estrategias de sus actores clave son necesarios para impulsar cambios en el panorama del mercado.

Ver todo

En el libro de Carlota Pérez, “Revoluciones tecnológicas y capital financiero: la dinámica de las burbujas y las épocas doradas”, el economista radicado en Venezuela describe las cuatro fases básicas de cada oleada de desarrollo. Las fases incluyen “Irrupción, Frenesí, Sinergia y Madurez”.

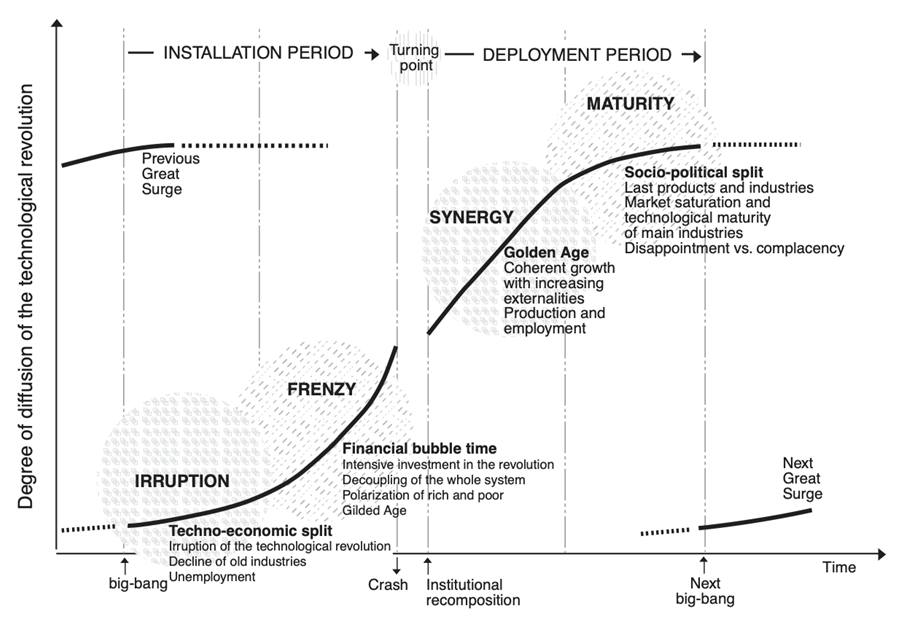

En la historia de la humanidad se han producido cinco revoluciones tecnológicas, cada una de las cuales ha estado estrechamente vinculada a la geopolítica. Según Carlota, las influencias de las revoluciones tecnológicas son complejas y están estrechamente entrelazadas con el contexto de la época, la economía, el sistema político y la demanda de los consumidores.

Gráfico 1: Fases recurrentes de cada gran oleada en los países centrales.

En Estados Unidos se produjeron dos revoluciones tecnológicas, en el sentido estricto de la palabra. La del petróleo, la del automóvil y la de la producción en masa, que comenzaron alrededor de 1908, se iniciaron en Estados Unidos y se extendieron rápidamente a Europa. Al mismo tiempo, esta revolución tecnológica aportó una gran vitalidad a Estados Unidos y el resultado fue un rápido aumento del poder del país. Y el capital europeo fue la fuerza impulsora de la revolución tecnológica en Estados Unidos.

En 1970, la tecnología de la información se convirtió en la nueva tendencia. Bajo el nuevo impulso tecnológico, varias compañías de Internet y de equipos de hardware compitieron entre sí. Esto estimuló enormemente el crecimiento del capital y la industria. A partir del descubrimiento de tecnologías innovadoras, la gente se volvió fanática. El punto de inflexión siguió a la expansión del deseo de la gente y se acercó a la industria. El estallido de la burbuja de las puntocom confirmó más tarde la existencia del punto de inflexión. Y hoy, cuando miramos en retrospectiva el camino de desarrollo tomado por la industria y el capital después de la revolución tecnológica, es solo después de la consolidación que las industrias maduras realmente entran en la edad de oro del desarrollo.

Si tuviéramos que definir la industria china de pesticidas, creo que se encuentra en un punto de inflexión. El principal problema en esta etapa es que el capital financiero espera una tasa de retorno muy superior a la velocidad de generación de ganancias reales de la industria.

El 28 de octubre, Rainbow En el marco de una conferencia virtual, se llevó a cabo un evento de investigación en el que participaron investigadores y gestores de fondos de más de 110 firmas de corretaje e instituciones de inversión. Además de la explicación detallada de Rainbow sobre el desempeño de la empresa y sus planes futuros, una de las preguntas planteadas por los inversores fue la siguiente:

“Rainbow acaba de lanzar un plan de incentivos de acciones restringidas que se basa en las ganancias netas atribuibles de 2024 y establece objetivos de crecimiento de 30% en 2025, 45% en 2026 y 60% en 2027; ¿es ese objetivo demasiado bajo dado que 2024 es el punto más bajo del ciclo de la industria?”

En cuanto a la pregunta en sí, lo que está claro es que los profesionales del sector de capitales en China tienen una comprensión completamente diferente del crecimiento del mercado que los profesionales del sector. Los profesionales del sector no pueden hablar de crecimiento sin explorar las fronteras del crecimiento del mercado, especialmente en una etapa crítica en la que el sector se encuentra en un punto de inflexión.

La confianza en la agricultura y en las necesidades alimentarias es probablemente el punto de partida para quienes trabajamos en el sector de la protección de cultivos agrícolas. Las inversiones en agricultura están muy por detrás de las de otras áreas de nuevas tecnologías, como la inteligencia artificial. Esto se debe también a la desesperada necesidad de rentabilidad del capital financiero. Sin embargo, toda lógica de inversión se basa en un rango limitado de rentabilidades. Cuando eliminamos el alcance limitado de la rentabilidad de la inversión para centrarnos en las infinitas posibilidades del futuro, el capital financiero que tenemos ante nosotros es mucho más limitado.

Las empresas chinas de pesticidas han vuelto gradualmente a la racionalidad ante la limitada demanda del mercado de pesticidas genéricos después de experimentar una ola casi frenética de expansión de la capacidad. Sin embargo, el juego entre el capital financiero y la racionalidad de los profesionales industriales aún continúa. Cada vez más empresas se muestran más cautelosas a la hora de pedir préstamos a los bancos para ampliar su escala. En el mercado chino actual, la inversión en capacidad está pasando de las empresas agroquímicas que cotizan en bolsa a los productores de formulaciones, productores intermedios y fabricantes de reguladores del crecimiento de las plantas. Si bien no se debe ignorar la inversión en nuevos materiales y productos farmacéuticos, estas empresas aún están en las primeras etapas de reconocimiento del mercado de protección de cultivos, y es demasiado pronto para que surja una tendencia.

Por supuesto, también hay empresas que tienen que “optimizar” su estructura organizativa porque están controladas por el capital. Sin embargo, después de esa “optimización”, la cuestión de cómo el capitalista dirigirá la empresa se convierte en un nuevo problema. Después de esos ajustes, aumenta la posibilidad de que la empresa se convierta en un activo para la venta. Porque los fundamentos del crecimiento en la industria de los pesticidas siguen siendo la I+D y la producción de compuestos patentados que están a punto de expirar, así como el uso del efecto de escala para dominar el mercado. La búsqueda de eficiencias operativas a expensas de explorar los posibles márgenes de crecimiento del mercado puede no ser sostenible.

Detalles del punto de inflexión

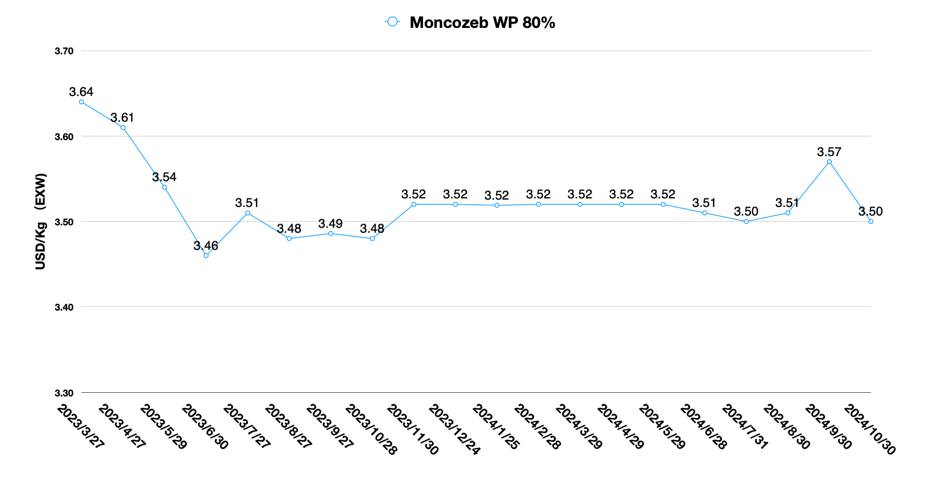

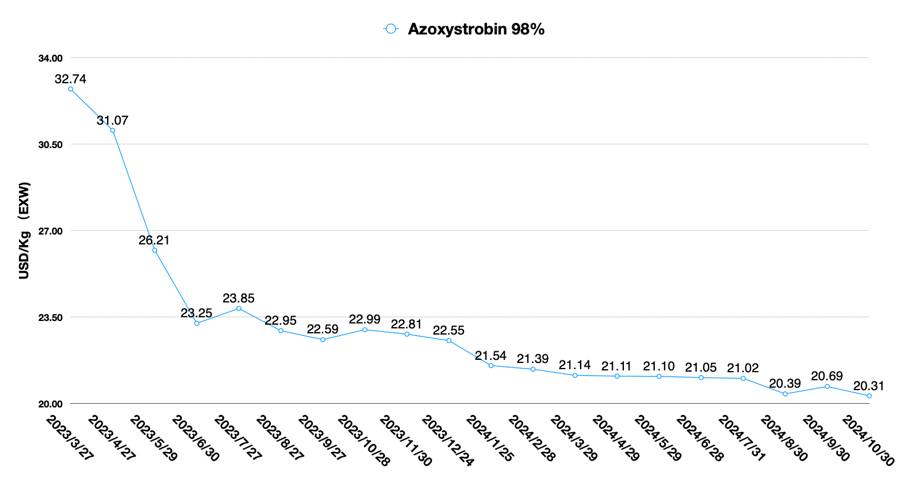

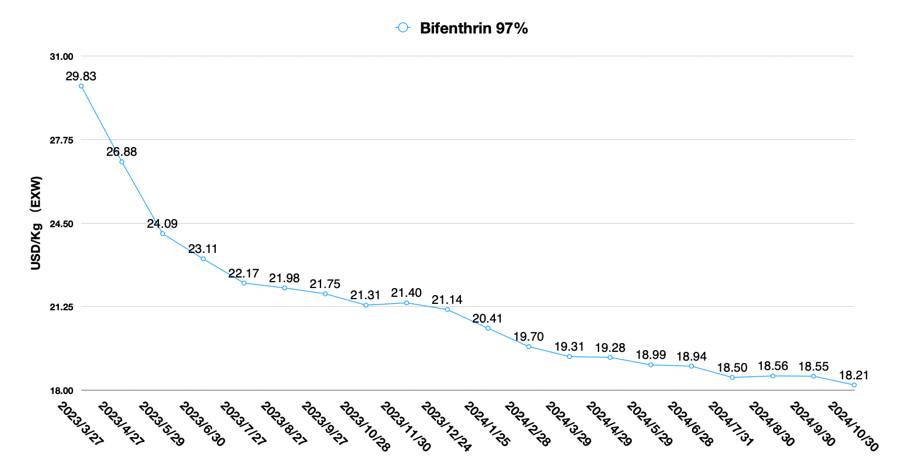

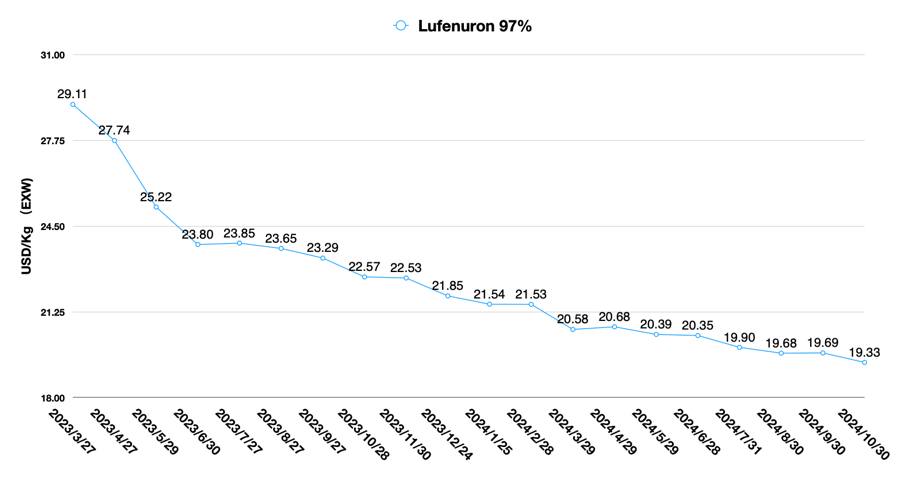

Según el reciente discurso del director de ICAMA, el Sr. Xiuzhu Huang, la industria de pesticidas de China ha experimentado un aumento interanual en el volumen de exportación, una disminución sostenida de los precios de los pesticidas y una gran caída de las ganancias de enero a agosto de 2024. El volumen de exportación de la industria de pesticidas de China ha ido en aumento desde principios de año. En términos generales, las exportaciones de pesticidas de China representaron un 85% estable de la producción de pesticidas de China. En los primeros ocho meses de 2024, las exportaciones representaron 89% de la producción total de pesticidas de China. Además, de enero a agosto de este año, el volumen de productos de exportación de pesticidas fue de 2,662 millones de Mt, un aumento de 26,8% interanual. Pero en comparación con la cantidad de exportación de un período ligeramente más largo, los precios de exportación de pesticidas siguen disminuyendo lentamente.

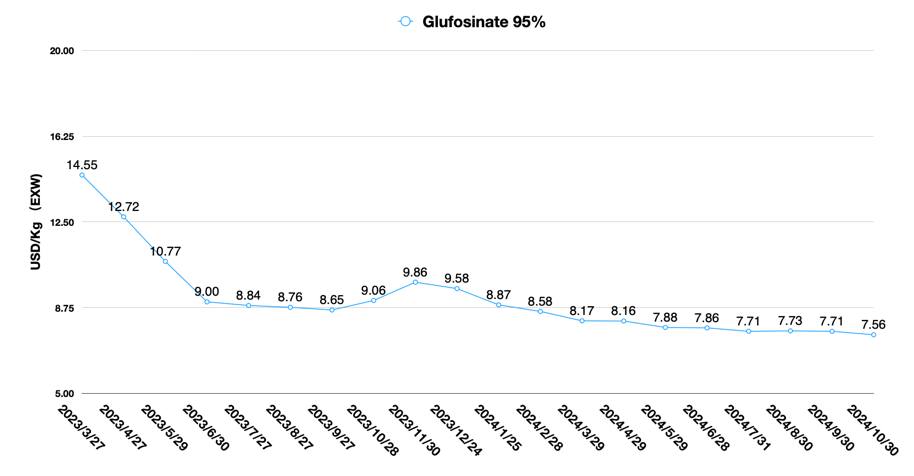

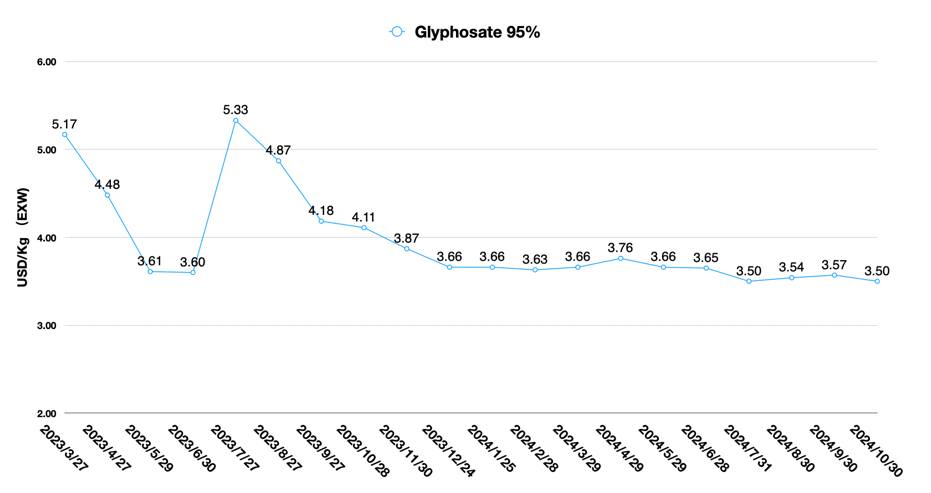

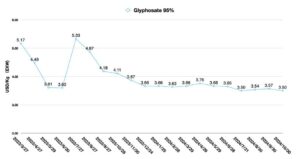

En el caso de los herbicidas de quema, las empresas de glifosato y glufosinato se enfrentan en general a dificultades. Aunque las empresas de glifosato han aumentado su volumen de exportación, el crecimiento de sus ventas es menor de lo esperado debido a la caída de los precios. Para las empresas, la demanda extranjera de glifosato en los próximos tres meses es limitada. Los compradores norteamericanos estaban más dispuestos a realizar pedidos debido al bajo precio del glifosato en China. Y la demanda del mercado norteamericano está llegando a su fin. La demanda de reserva de invierno interna de China tiene una cierta mentalidad de esperar y ver. Como resultado, el mercado general de glifosato tiene una actividad comercial estable. La demanda en América del Sur aún no ha comenzado. Y con las vacaciones de Navidad y el Año Nuevo chino acercándose, los fabricantes de glifosato están intensificando los preparativos para el almacenamiento de la demanda a principios del próximo año, por lo que el inventario de mercado de glifosato se ha elevado. Debido al aumento del almacenamiento aguas abajo, el precio del fósforo amarillo aguas arriba se ha reducido. Esto ha respaldado las ganancias de las empresas chinas de glifosato.

Cabe señalar que el CNY está bajo cierta presión de depreciación frente al USD debido a la victoria electoral de Trump. La preocupación de la Fed por las expectativas inflacionarias causadas por la futura escasez de oferta provocada por los aranceles adicionales ha aumentado, por lo que es posible que el ritmo de los recortes de las tasas de interés de la Fed se desacelere en el próximo período. El movimiento a la baja del tipo de cambio del CNY es una bendición para las exportaciones extranjeras de productos chinos. Actualmente, la principal influencia en el precio del glifosato es la fluctuación del tipo de cambio.

En la etapa del juego de la oferta y la demanda, el patrón de suministro de glifosato en China también está cambiando silenciosamente. En octubre de 2024, Hebang Bio anunció que planeaba emitir bonos corporativos convertibles a objetivos no especificados para recaudar fondos totales de no más de 4.600 millones de CNY (657 millones de USD) para el proyecto PMIDA de 500 mil Mt/a de su subsidiaria de propiedad absoluta, Guang'an Bimeida. Para Hebang Bio, la mayor ventaja de la empresa es principalmente su proceso IDA integrado continuo. La empresa ha invertido en un proyecto de IA de glifosato de 200 mil Mt/a en Indonesia, que ya ha comenzado su construcción. Como Hebang Bio ha firmado un acuerdo de cooperación estratégica con Rainbow, la competitividad de los productos de glifosato de Hebang Bio en los mercados extranjeros se verá mejorada en el futuro con el apoyo del canal de Rainbow.

Por supuesto, surgen desafíos. Las empresas chinas pueden enfrentar ciertas dificultades en el funcionamiento de las instalaciones de producción en el extranjero y en la gestión de la cadena de suministro globalizada. Aunque llevará tiempo que la capacidad de producción de Hebang en el extranjero se ponga en funcionamiento de manera estable, es probable que el futuro patrón de capacidad de producción mundial de glifosato se concentre principalmente en Bayer, Hebang y otros proveedores chinos de glifosato.

El glifosato es sólo un ejemplo representativo de la dirección que está tomando el mercado. En un momento en que casi todas las empresas tenían la ventaja de la escala, el mercado respondió con una caída sostenida de los precios. Esta situación no es infrecuente cuando el panorama del mercado entra en un período de sinergia después de una revolución tecnológica. Sin embargo, el dilema al que se enfrentan las empresas chinas de pesticidas se ha trasladado del lado de la producción a la gestión de los canales y la competencia en el mercado.

Para las empresas chinas de pesticidas, el mayor desafío no es la falta de innovación, sino la comprensión de la tendencia del mercado y las necesidades cambiantes del desarrollo agrícola global, que aún se encuentran en una etapa primaria. El presidente electo Trump está de regreso en la Casa Blanca, lo que provocará una reorganización geopolítica global. La actitud de Trump hacia los países vecinos del comercio también afectará a las empresas chinas para el tercer país entre EE. UU. y China (por ejemplo, México), la inversión y la construcción de capacidad. Al mismo tiempo, los cambios en la política estadounidense también podrían traer desafíos de diversos grados a las economías occidentales. Algunos "cisne negro”Los acontecimientos podrían volver a impactar la cadena industrial agroquímica global en 2025.

Los empresarios chinos pueden parecer abrumados ante estas cuestiones. Algunos productores chinos de pesticidas que alguna vez esperaron expandirse al extranjero pueden volver a una estrategia conservadora en una era de entornos políticos y económicos inciertos, y volver a una estrategia ToB firme después de un período de oscilación entre una estrategia ToB y una ToC. La falta de talentos para la globalización en las empresas de pesticidas chinas también es un factor que contribuye.

A pesar del regreso a la estrategia ToB, esto no significa que el mercado carezca de oportunidades. El continuo bajo precio de los pesticidas en China también ha brindado una oportunidad única en la vida a los empresarios ambiciosos en el mercado final que desean iniciar su propio negocio. Es más probable que quieran deshacerse de las ataduras que les imponen los distribuidores nacionales y, por lo tanto, contactar directamente con los productores de pesticidas chinos, ya que todos carecen de instalaciones de formulación en el campo. Esto explica el rápido crecimiento de las exportaciones de formulaciones de pesticidas de China en 2024. Y con eso, el panorama se está volviendo más complejo en los mercados extranjeros, ya que la formulación china puede llegar al mismo nivel que las empresas multinacionales. Y algunas formulaciones novedosas de formuladores chinos incluso son mejores que las empresas globales de protección de cultivos basadas en instalaciones de alta eficiencia, como DF/CS y OD. Por lo tanto, es probable que las multinacionales se vean presionadas tanto por las IA chinas como por las formulaciones chinas.

Tal vez podamos concluir que la competencia en el mercado ha pasado de la parte superior a la inferior de la cadena de suministro. Las estrategias para la competencia en la cadena de suministro y en el mercado final y la colaboración con terceros deben estar vinculadas si las empresas de protección de cultivos desean obtener una ventaja competitiva sostenible. O bien, las multinacionales también pueden cooperar estratégicamente con las empresas chinas en el mercado final.

Cambios en las estrategias de los actores clave para impulsar cambios en el panorama del mercado

Por otra parte, el desempeño de las empresas multinacionales tiene un peso relativamente grande en el desempeño de los proveedores chinos de pesticidas. Las multinacionales y los proveedores chinos cooperan y compiten entre sí al mismo tiempo, pero la competencia está cambiando debido a los cambios estratégicos de las multinacionales.

Según el señor Rodrigo Santos, presidente de la División de Ciencias de Cultivos de Bayer CropScience, “En el tercer trimestre, experimentamos una disminución de las ventas en comparación con el año anterior, aunque nuestro negocio principal se mantuvo estable. A medida que ajustamos nuestra orientación para todo el año en Crop Science, es importante reconocer el panorama cambiante y cómo debemos adaptarnos”.

Syngenta También se publicaron los resultados del tercer trimestre de 2024, cuyas ventas del Grupo en el tercer trimestre de 2024 ascendieron a 1.400 millones de TBP, cifra similar a la del año anterior (un aumento de 4.300 millones de TBP a CER). Las condiciones climáticas adversas y la prolongada reducción de existencias afectaron los primeros nueve meses de 2024 para el Grupo Syngenta.

Como para Corteva, mencionaron el panorama financiero estimado durante el día del inversor de Corteva en 2024. Los ingresos totales rondarían los 1.400 millones de TP4T17.100 millones, 0,751 TP3T interanualmente en 2023.

El rendimiento de las multinacionales se ha mantenido estable debido a razones históricas durante los últimos tres años. En 2022, el rendimiento de las ventas tardará un tiempo en recuperarse después de alcanzar su punto máximo debido al aumento posterior del precio de los inhibidores de la aromatasa. En 2024, la empresa puede considerarse un logro importante si puede seguir funcionando sin problemas. Obviamente, el proceso de desabastecimiento del canal llevará más tiempo de lo esperado por los proveedores chinos. A principios de 2024, ya señalamos en el análisis predictivo que el clima adverso dificultará el agotamiento del inventario de pesticidas en Europa y Sudamérica. Los informes financieros de las empresas multinacionales para el tercer trimestre de 2024 y sus previsiones de ganancias también confirman nuestro punto de vista desde el exterior.

Es interesante observar que las direcciones estratégicas de las distintas multinacionales varían considerablemente. Bayer CropScience se centra en reestructuración organizacional Para mejorar la eficiencia de la toma de decisiones y atraer nuevos impulsores internos. Con menos productos patentados a la venta, Bayer tendrá que centrarse en productos genéricos y en un programa de semillas novedoso en el futuro. Y también tendrá que afrontar el impacto de los productos genéricos chinos en los productos de marca clave que quedan de Bayer en el mercado de protección de cultivos.

Las ventas del Grupo Syngenta mostraron un impulso general mejorado en el tercer trimestre, con un crecimiento de ventas de dos dígitos en el Grupo Syngenta China. Como resultado, el Grupo Syngenta puede utilizar los "motores gemelos" del mercado chino y el mercado global para impulsar el crecimiento de las ventas. Mientras tanto, Syngenta se ha centrado en la I+D, no solo en la I+D interna, sino también en la colaboración de I+D de terceros con organizaciones asociadas externas de síntesis química y empresas biológicas. Por lo tanto, la dirección estratégica de Syngenta para el futuro sigue siendo confiar en los compuestos patentados para impulsar el crecimiento de la empresa.

En marcado contraste con las dos primeras multinacionales, Corteva es una firme defensora de las líneas de productos biológicos. En el ámbito de los genéricos, Corteva no ha mostrado mucha positividad en el mercado, pero en el de los productos biológicos, la empresa está creciendo rápidamente y de forma ambiciosa en Brasil.

Gobernanza interna: fortalezas y debilidades estratégicas

En el antiguo libro chino, “Shang Junshu, Li Ben (商君书. 立本)”, el Sr. Shang Yang sugirió al imperio Qin de la época que había tres etapas para ganar una guerra: primero, se debía establecer una ley y un sistema militares razonables si el ejército aún no había sido enviado; segundo, la ley y el sistema militares debían implementarse ampliamente internamente; y por último, se debía formar una cultura y una tendencia basadas en la implementación de la ley y el sistema militares. De esta manera, se completan los preparativos para ir a la guerra. Estos tres pasos deben llevarse a cabo dentro del país antes de que el ejército pueda ir a la guerra. La sabiduría de Shang Yang se aplica igualmente al competitivo mercado de agroquímicos de hoy. Las empresas de protección de cultivos están adaptando activamente sus mecanismos internos de toma de decisiones para hacer frente a cambios de mercado más desconocidos.

En el caso de las empresas chinas de pesticidas, sus líneas de productos y sus instalaciones de producción ya están muy bien establecidas. Después de 2025, es posible que veamos a más empresas chinas registrando formulaciones en los mercados finales. Aunque sus marcas no tienen una larga trayectoria como las multinacionales, la garantía de calidad fiable, el suministro eficiente y los precios razonables pueden ser una ventaja para las empresas chinas.

Sin embargo, como mencionó el Sr. Shi Liu, vicepresidente de DBN, “las decisiones sobre la comercialización de la producción agrícola y las actividades comerciales son multivariables, cuantitativas y complejas en un entorno específico”. Los servicios agronómicos pueden ser una deficiencia que las empresas chinas deben afrontar a largo plazo. Aunque los socios en el mercado objetivo pueden ayudar a compensar esta deficiencia. Pero, al igual que no podemos vender bicicletas de montaña todoterreno funcionales en los supermercados, las empresas necesitan tener equipos especializados para brindar servicios en profundidad a los agricultores, y el marketing no es tan simple como simplemente colocar un producto en medio del almacén de un cliente. Esta es claramente una fortaleza de larga data de las multinacionales. En general, un compromiso más profundo con el consumidor es lo que impulsa la I+D y la producción en una dirección más eficiente y rentable.