Índice de precios de China: una estrategia de crecimiento a largo plazo en la protección mundial de cultivos requiere concentración, innovación y cambios rápidos

29 julio 2024

29 julio 2024 Nota del editor: El escritor colaborador David Li ofrece una instantánea de las tendencias actuales de los precios de herbicidas, fungicidas e insecticidas claves en el mercado agroquímico chino en su publicación mensual. .. A continuación también describe por qué el enfoque, la innovación y el cambio rápido serán más importantes que nunca en 2024 tanto para las empresas chinas de pesticidas como para las multinacionales.

Ver todo

Los datos publicados por la Administración General de Aduanas muestran que el valor total de las importaciones y exportaciones de bienes de China en el primer semestre de este año ascendió a 21,17 billones de yuanes, un aumento de 6,1% año tras año. Entre ellas, las exportaciones ascendieron a 12,13 billones de yuanes (alrededor de $2,98 billones de dólares), un aumento de 6,9%; las importaciones ascendieron a 9,04 billones de yuanes (alrededor de $1,27 billones de dólares), un aumento de 5,2%. Las exportaciones de China a los EE.UU. en el primer semestre del año alcanzaron 1,71 billones de yuanes (USD $240,85 mil millones), un aumento de 4,7%, el superávit comercial con los EE.UU. fue de 1,14 billones de yuanes (USD $160,56 mil millones), expandiéndose 8,41 TP3T. En el proceso de recuperación gradual de la demanda mundial, las exportaciones de China todavía tienen cierto grado de resistencia.

Las empresas chinas de pesticidas que cotizan en bolsa también han anunciado recientemente sus previsiones de beneficios. En el primer trimestre, las empresas de pesticidas de China se vieron afectadas por factores estacionales y las exportaciones no fueron las esperadas. Sin embargo, la liberación de la demanda en el hemisferio sur después de marzo compensó parte de la caída en el desempeño de las empresas chinas de pesticidas.

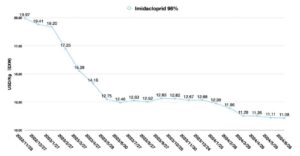

El 12 de julio, el flete de mercado para la exportación desde el puerto de Shanghai a los puertos base de Sudamérica (flete marítimo y recargo por flete marítimo) fue de USD 8.760/TEU, un aumento de 110.93% respecto al flete de abril. El aumento de los fletes representa en cierta medida una fuerte recuperación de la demanda sudamericana. Desde julio, la temporada de demanda sudamericana ha ido llegando a su fin. El mercado de suministros ha vuelto a su silencio habitual. La reducción de la tasa de producción o incluso la interrupción de la producción se han convertido en la norma para las empresas chinas de pesticidas, especialmente las pequeñas y medianas empresas de pesticidas.

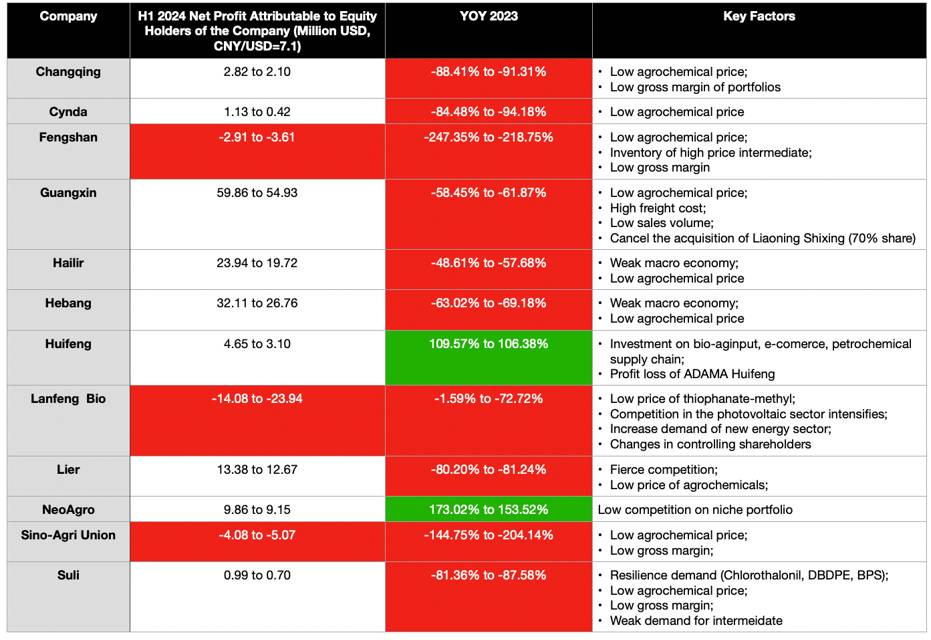

Entre estos productores de IA de pesticidas orientados a la exportación, la ventaja de recursos y de escala siguen siendo clave para garantizar la rentabilidad. Guangxin, gracias a sus recursos de fosgeno, todavía puede registrar un beneficio neto considerable en términos absolutos, aunque el beneficio neto disminuyó en el 1S2024 en comparación con el mismo período de 2023. Hebang puede garantizar un cierto nivel de beneficio neto al mismo tiempo que invierte activamente en capacidad de producción, principalmente debido a la inversión de la empresa en la cadena industrial y la infraestructura, lo que le otorga una ventaja de costos y de escala. Además, el retorno de la demanda extranjera en el segundo trimestre de 2024 ha aportado cierto apoyo al desempeño del Hebang.

Hailir's El beneficio neto sigue siendo impresionante y el protioconazol sigue siendo el pilar clave del rendimiento de la empresa. Lanfeng Se encuentra en un período de transformación corporativa, por lo que necesitan tiempo para reorganizar sus líneas de productos. Unión Sino-Agricultora El rendimiento se ve limitado principalmente por la falta de demanda de insecticidas neonicotinoides. Fengshan Una cartera relativamente antigua, el lento desarrollo de nuevos productos y la falta de potencial de crecimiento son cuestiones clave para la empresa.

Gráfico 1: Pronóstico de ganancias para el primer semestre de 2024 de las empresas que cotizan en bolsa de pesticidas de China

Bajo presión de desempeño, es probable que algunas empresas chinas de pesticidas con bajo desempeño cambien sus estrategias y realicen cambios de gestión.

En primer lugar, el cambio estratégico de las empresas chinas de pesticidas ha sido obvio. En el caso de incertidumbres importantes y de largo plazo en el principal negocio de agroquímicos, muchas empresas con ventajas de recursos y capacidad de financiación han recurrido a la diversificación empresarial. Pero ésta es una estrategia defensiva en un período de volatilidad del mercado, nunca una estrategia de crecimiento.

No es prudente emprender otros caminos bajo la mentalidad inherente de estas empresas de pesticidas. En el negocio de los agroquímicos, algunas empresas no se han adaptado a los cambios en la demanda del mercado para el desarrollo de categorías de productos y han aumentado su ventaja competitiva relativa. Los equipos directivos también podrían cometer los mismos errores en otros ámbitos. Los errores estratégicos conducirán a eventuales fracasos estratégicos en nuevas vías. Algunas empresas que cotizan en bolsa eventualmente tendrán que abandonar el diseño de la nueva vía, por ejemplo, algunas empresas que cotizan en bolsa de pesticidas se retirarán del nuevo campo de inversión energética, es la consecuencia obvia de errores estratégicos.

A diferencia de la diversificación empresarial, algunos de los éxitos de las empresas multinacionales merecen la pena para un estudio de caso. Por ejemplo, Corteva ha estado racionalizando su negocio durante los últimos tres años. Además de la investigación y el desarrollo continuos en características de semillas con la marca Enlist como núcleo, Corteva ha introducido con éxito una cartera biológica en profundidad del canal y ha adquirido recursos del canal mediante la adquisición de Stoller, lo que ha resultado en un buen flujo de caja y una expansión de los márgenes de crecimiento del negocio. Aunque Corteva no ha ampliado agresivamente su inversión en innovación de nuevos compuestos, el enfoque de la compañía en la innovación en I+D y el rápido cambio y crecimiento en el sector panagrícola les ha permitido construir un modelo de negocio sólido. La estrategia de crecimiento de Corteva es claramente más resistente a largo plazo que la filosofía de diversificación de otras empresas de protección de cultivos del siglo pasado.

En segundo lugar, algunas de las principales empresas chinas de pesticidas optarán por la optimización de la gestión. Por supuesto, esto se hace en base a la optimización de la estructura organizacional. La operación central de la llamada optimización de la estructura organizacional son los despidos. La racionalización de los equipos, especialmente aquellos que no son rentables, será la principal estrategia. El equipo de I+D de algunas empresas puede ser el objetivo prioritario de los despidos. Actualmente, el número de proyectos de colaboración entre empresas chinas de pesticidas y empresas multinacionales está disminuyendo a un ritmo acelerado en comparación con el período de rápido crecimiento de la industria de pesticidas en China (alrededor de 2006-2012). Dado que los equipos de I+D se basan principalmente en proyectos, si las empresas chinas de pesticidas ya no desarrollan negocios en mercados de nuevas categorías, los equipos de I+D correspondientes ya no serán relevantes. Esto no sólo está sucediendo en las empresas chinas de pesticidas, sino también en las empresas multinacionales.

Debemos tener claro que es habitual que las empresas optimicen su personal de I+D. Pero la pregunta es, después de optimizar la estructura organizacional, ¿tiene la dirección de la empresa una comprensión clara de dónde están las áreas de crecimiento de la demanda futura del mercado? ¿Y qué tan cerca están de la frontera de crecimiento? Hemos visto a Tesla y NVIDIA encontrar rápidamente nuevos equipos después de una reestructuración organizacional. Las nuevas plantillas están estrechamente relacionadas con áreas de crecimiento futuro de la demanda del mercado, como el rápido crecimiento de la inteligencia artificial. Esta es la cuestión central que enfrentan los equipos de gestión de pesticidas de China.

En lo que respecta al negocio actual de las empresas chinas de pesticidas, no vemos potencial de crecimiento a largo plazo en el futuro. Como mínimo, el crecimiento se está volviendo cada vez más lejano para las empresas chinas de pesticidas en un momento difícil en el que los precios de la mayoría de los ingredientes activos clave se mantienen bajos durante mucho tiempo.

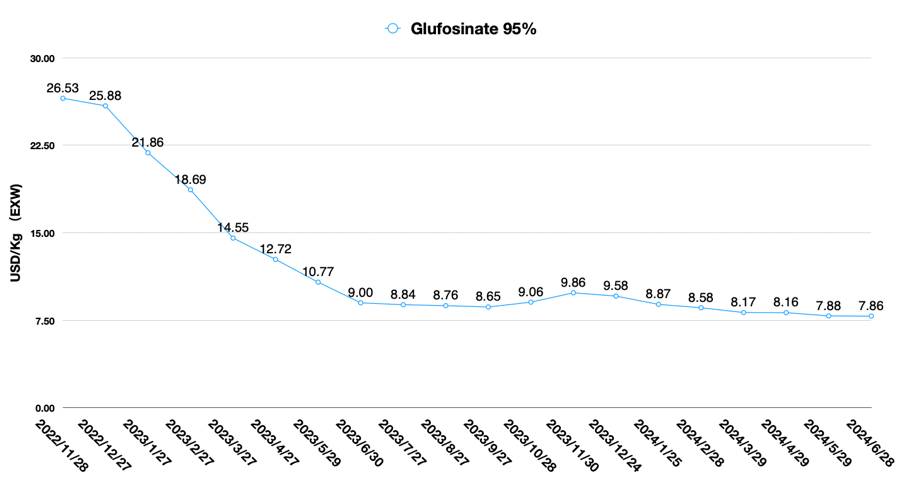

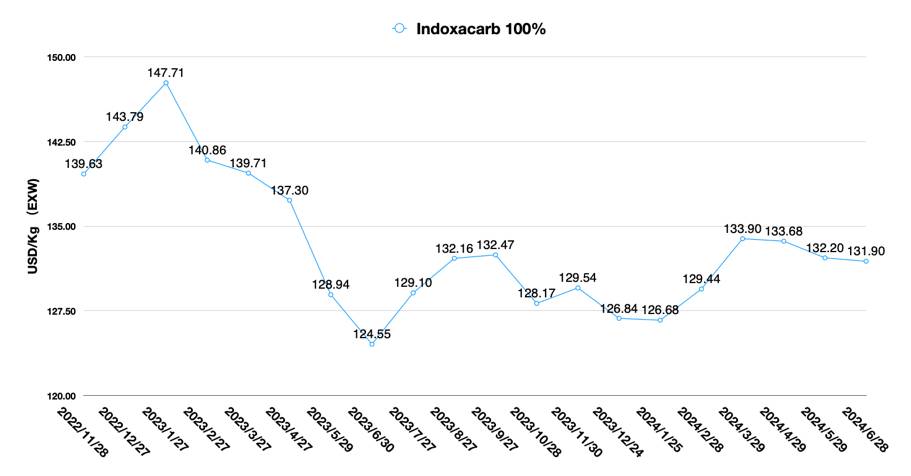

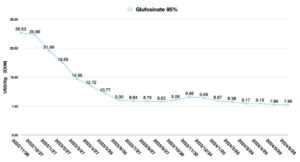

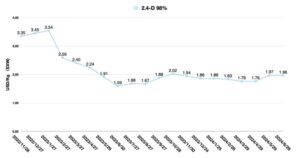

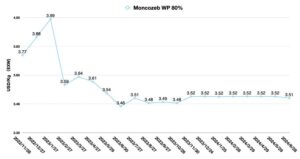

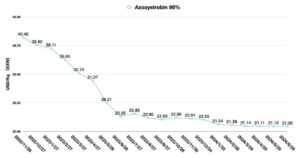

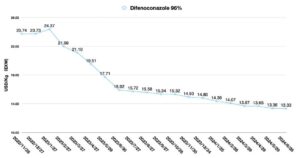

La demanda del mercado es lenta y la oferta está dominada por las grandes empresas. Para los productos con un grave exceso de capacidad, como los productores de glufosinato., protioconazol y difenoconazol, el ritmo de funcionamiento de las PYME (pequeñas y medianas empresas) se redujo aún más e incluso se produjeron paradas de producción. El dilema para las PYMES es vacilar entre la decisión de ampliar o abandonar ese producto. Para algunas empresas emergentes, la necesidad de captar clientes clave lo antes posible es aún mayor en las primeras etapas del lanzamiento del producto. Esto aumenta el costo de oportunidad para que el equipo de abastecimiento estratégico tome decisiones. El atraso en la toma de decisiones del equipo de abastecimiento estratégico limita aún más la certeza del crecimiento de las empresas chinas de pesticidas.

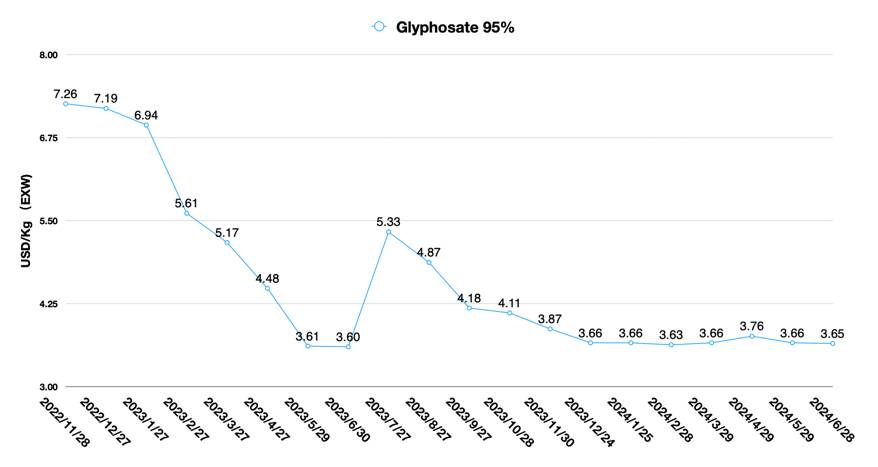

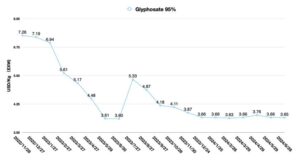

Para los equipos de abastecimiento estratégico de las corporaciones multinacionales, no es fácil hacer predicciones a futuro. Las noticias sobre inversiones de capacidad en nuevas IA e intermediarios son abundantes y difíciles de discernir. Hace tiempo que el precio de la IA se ha alejado de la contabilidad de costos y se ha acercado a un mecanismo de fijación de precios basado en el mercado. Las tendencias del mercado están pasando del valor que determina el precio a la estrategia de ventas que determina el precio, con de glifosato Los mínimos históricos actuales son un claro ejemplo de ello. La demanda limitada está provocando que casi todos los equipos de ventas se encuentren en un estado de estrés. El equilibrio de las negociaciones comerciales para las empresas chinas de pesticidas ha cambiado.

Toda esta información puede inspirar un sentimiento pesimista, pero ese no es el panorama completo.

Ante un entorno tan intrincado, tal vez haya un gran avance. La I+D y la resiliencia de la gestión de la cadena de suministro son siempre los criterios centrales para los fabricantes de pesticidas. La capacidad de resolución de problemas de los equipos de I+D es la piedra angular de un suministro estable.

Tener capacidad de I+D química no es suficiente para resolver el problema, como lo he experimentado personalmente. Algunos doctores en química que han regresado del extranjero pueden proponer posibles rutas de síntesis que no se pueden realizar en la producción real, o las posibles rutas de síntesis pueden estar limitadas por intermediarios, catalizadores y otras limitaciones que impiden que se realicen. Luego, el equipo de I+D debe trabajar con el equipo de operaciones para encontrar herramientas que puedan utilizarse en la cadena de suministro china para resolver el problema de forma creativa. Los directores de I+D de empresas multinacionales pueden cuestionar el nivel de I+D de las empresas chinas. Pero como no se ha crecido en la cadena de suministro de productos químicos chinos, es difícil imaginar el enfoque único de los químicos chinos para resolver problemas.

Si alguien quiere analizar las relaciones comerciales, debe realizar un seguimiento del flujo de dinero. Del mismo modo, para analizar el panorama futuro de las empresas chinas de pesticidas, es necesario prestar más atención a los cambios en los equipos de I+D de la industria china de pesticidas. Con toda probabilidad, las empresas proveedoras de pesticidas más competitivas del futuro aún no han surgido del mercado chino. Equipos poderosos pueden desarrollarse y crecer en China, o también pueden cooperar con compañías multinacionales, ambas partes para establecer una base de producción en el extranjero, la realización creativa de China en el extranjero también es una opción posible.

Durante las últimas dos décadas de rápido desarrollo de la industria de pesticidas en China, la falta de estrategia por parte de los equipos de abastecimiento estratégico de los compradores se hizo cada vez más evidente. En 2024, una empresa de genéricos tuvo que afrontar enormes pérdidas debido a la fluctuación de los precios de la IA en China. La principal razón de la pérdida fue la desconexión entre la estrategia de abastecimiento china y la estrategia de marketing de la empresa. No es necesario discutir los detalles de la mala toma de decisiones. Lo que hay que destacar es que los equipos estratégicos de las multinacionales no se han centrado más en la estrategia de crecimiento a largo plazo. Ha habido casos en los que se ha presionado a los proveedores chinos para que amplíen temporalmente la capacidad para compensar los déficits de suministro a corto plazo. Pero cuando el efecto látigo de la cadena de suministro Cuando se comprende esto, la falta de demanda genera capacidad ociosa en los proveedores chinos. Esta es una situación en la que ambas partes pierden: la empresa china pierde efectivo e incurre en costos de oportunidad, e incluso pierde el momento de una oferta pública inicial (IPO), mientras que la empresa multinacional pierde reputación en el mercado chino.

El enfoque, la innovación y el cambio rápido son más importantes que nunca en 2024, cuando el mundo está cambiando a un ritmo acelerado. Sin embargo, es relativamente fácil sacar conclusiones. Pero la verdadera dificultad es cómo ejecutar. Sócrates dijo una vez: "No vale la pena vivir una vida sin examinar". Del mismo modo, tampoco vale la pena ejecutar una estrategia no examinada.