Desarrollo del mercado de protección de cultivos en Latinoamérica

Desplácese hacia abajo para leer

Por Derek Oliphant

LATINOAMÉRICA

En este artículo se describirán los mercados de protección de cultivos en ciertos países de Centro y Sudamérica, a saber, Argentina, Brasil, Colombia, Guatemala y México, examinando la situación actual así como las tendencias futuras clave que se espera que influyan en el desarrollo del mercado en los próximos años.

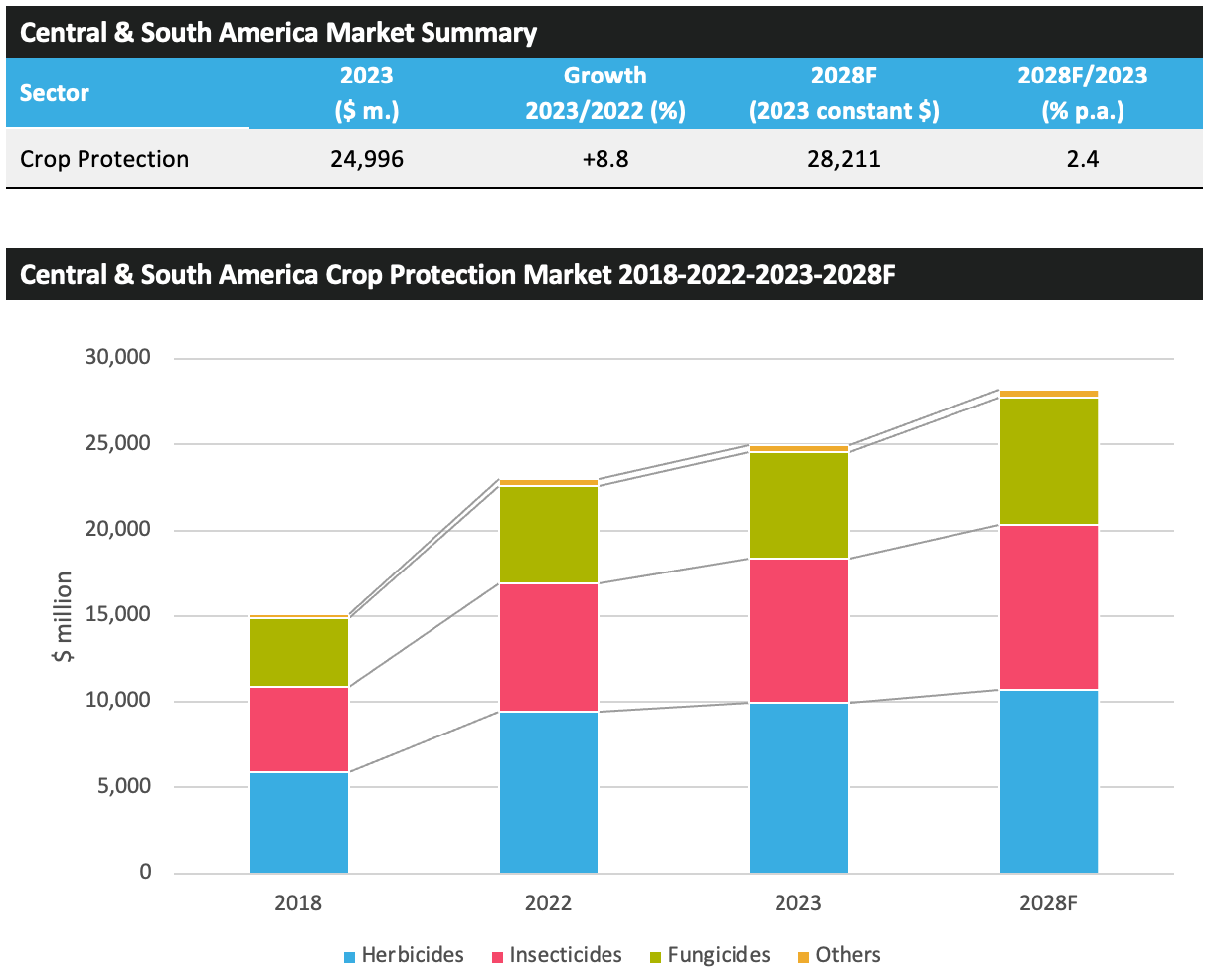

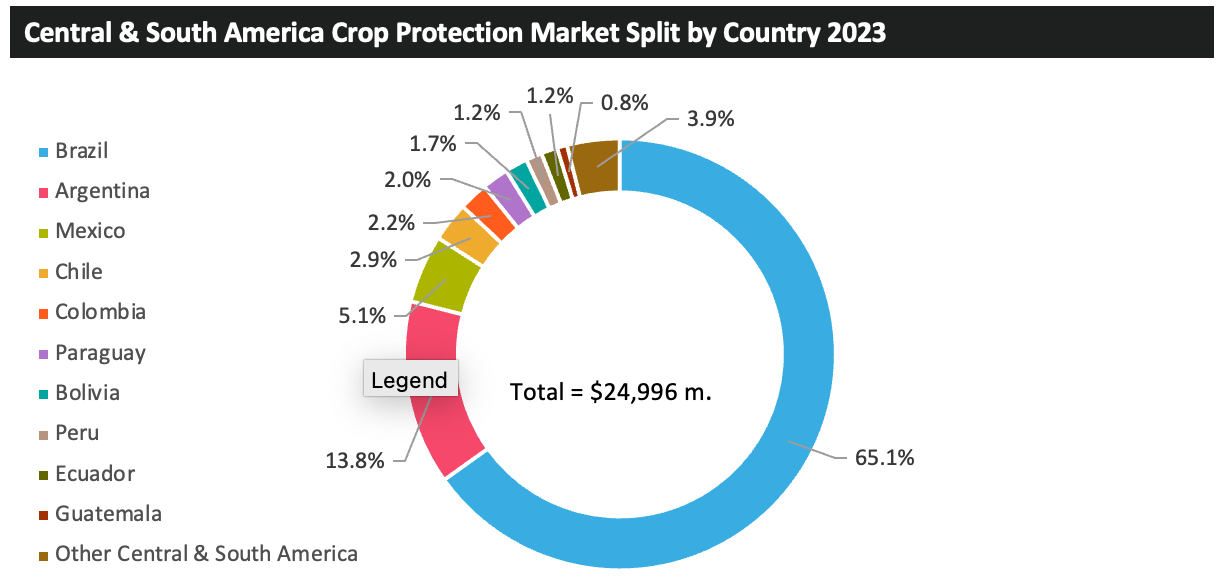

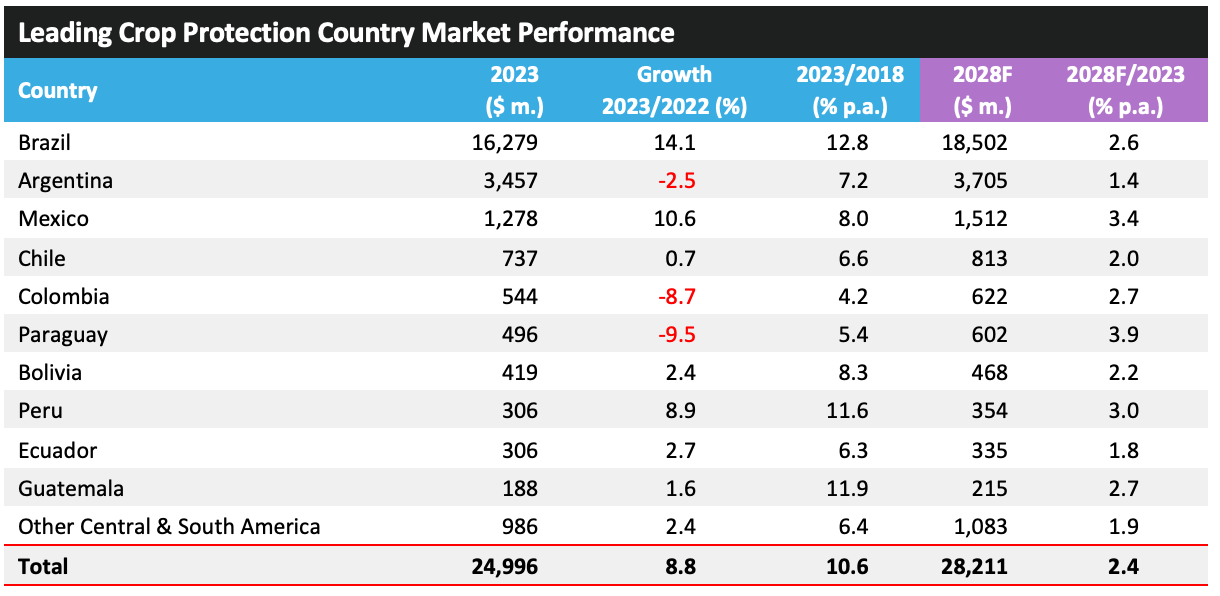

Los valores de mercado son estimaciones de Agbiolnvestor sobre el valor de los productos fitosanitarios utilizados en el campo durante el año agrícola, expresados en términos de US$ a nivel de fabricante. Para los países del hemisferio sur, el año agrícola abarca aproximadamente de julio a junio; por ejemplo, «2024» se refiere al valor de los productos utilizados en el campo entre julio de 2023 y junio de 2024.

El año de datos completo más reciente disponible es 2023, con estimaciones preliminares proporcionadas para 2024, así como perspectivas para la temporada 2025, que actualmente está en curso.

ARGENTINA

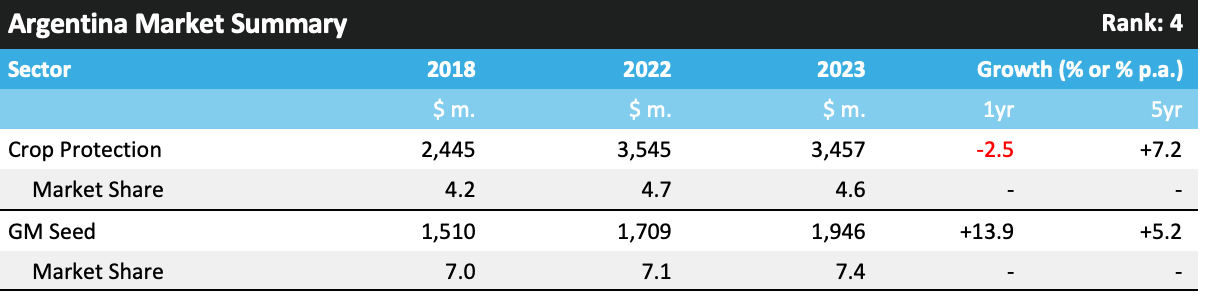

En 2023, el mercado de productos fitosanitarios en Argentina ascendió a $3.457 millones, lo que representa una disminución de 2,5% con respecto al año anterior. Con este nivel, el país se ubicó como el cuarto mayor valor del mercado de fitosanitarios en 2023.

La economía agrícola argentina ha enfrentado importantes desafíos en los últimos años. La inestabilidad económica y la fuerte devaluación de la moneda han impactado tanto al sector agrícola como a la economía en general. Los productores han enfrentado una rentabilidad reducida debido a factores macroeconómicos adversos y a desafíos climáticos prolongados, en particular una grave sequía durante el ciclo agrícola 2022/23. Estas condiciones, sumadas a los problemas de años anteriores, han creado un entorno difícil para la industria agrícola argentina.

Tras la introducción del programa "Dólar Soya" en 2022/23, Argentina anunció un esquema más amplio que ofrece tipos de cambio preferenciales para el maíz, el girasol, el sorgo y la cebada. El programa busca generar 2 mil millones de dólares, lo que ayudará al gobierno a obtener divisas en medio de las negociaciones con el Fondo Monetario Internacional. Sin embargo, algunos en el sector agrícola han criticado estos programas por distorsionar los mercados, y los líderes de la industria prefieren un tipo de cambio unificado y competitivo a medidas temporales que podrían afectar negativamente las exportaciones futuras.

Las perspectivas de exportación de maíz de Argentina han mejorado tras una actualización de las medidas fitosanitarias para cumplir con los requisitos de China durante 2023. Posteriormente, en 2024, el Ministerio de Agricultura de China aprobó dos eventos genéticos de maíz para la importación, lo que permitió a los importadores chinos obtener certificados de bioseguridad para todas las biotecnologías de maíz cultivadas en Argentina.

Este desarrollo facilita el inicio de las exportaciones de maíz a China, que se convirtió en el mayor importador mundial de maíz en 2023, con 23 millones de toneladas métricas. Se espera que este comercio impulse la economía agrícola argentina e influya positivamente en el mercado local de protección de cultivos, dado el alto uso de productos fitosanitarios en la producción de maíz.

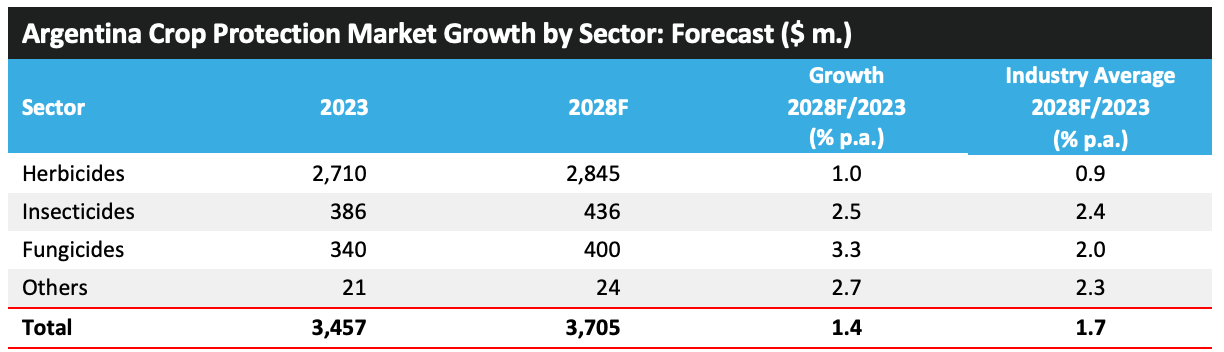

Las áreas transgénicas del país ya están maduras, y se prevé que la adopción de nuevas tecnologías, como la soja con tolerancia a herbicidas acumulada, provoque disrupciones en el mercado de protección de cultivos, lo que podría impactar el sector de los herbicidas. Además, se prevé que las características de resistencia a insectos en la soja tengan un impacto negativo en el valor del mercado de insecticidas para la soja.

Sin embargo, se espera que la introducción de nuevos productos en el mercado, incluidos herbicidas como la bixlozona, que proporciona un nuevo modo de acción para el control del raigrás en el trigo, y nuevos insecticidas como el isocicloseram, sigan beneficiando al mercado en los próximos años.

Se pronostica que el mercado de protección de cultivos en el país aumentará un promedio de 1,4% por año entre 2023 y 2028 para llegar a 3.705 millones USD, marginalmente por detrás de la tasa de crecimiento prevista para el total mundial durante este período.

BRASIL

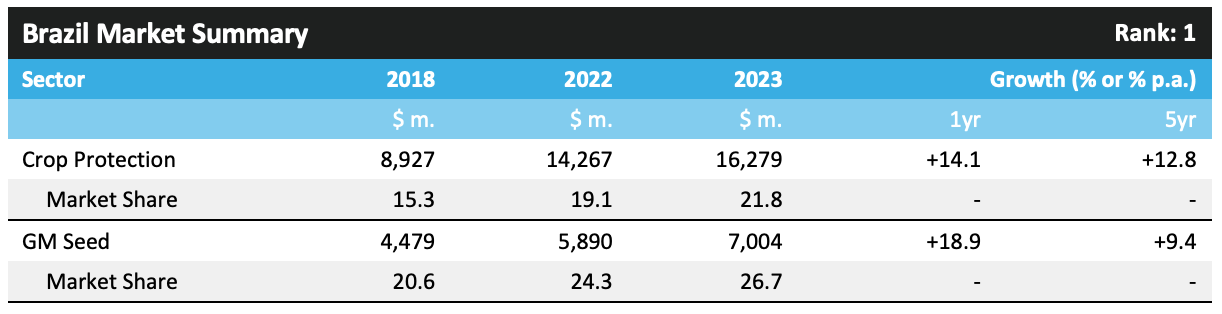

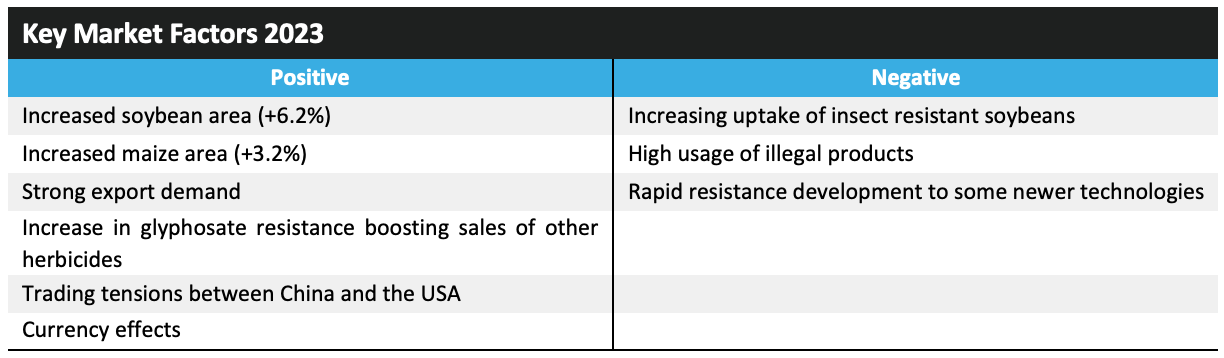

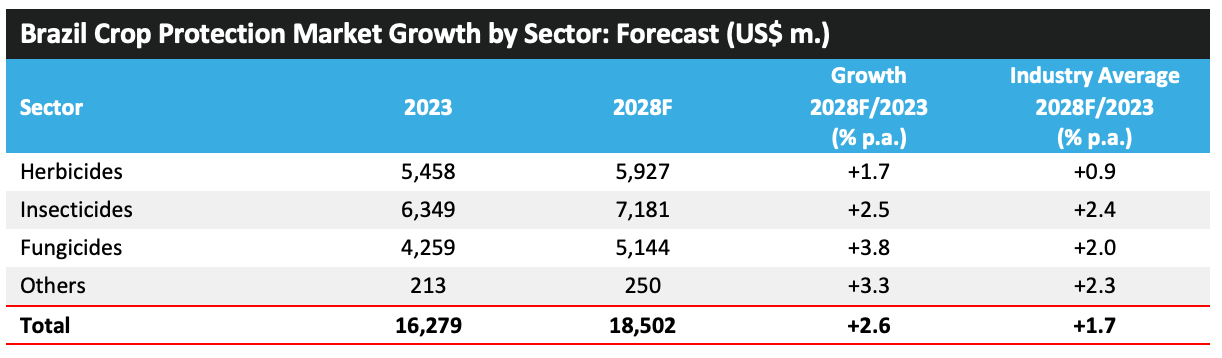

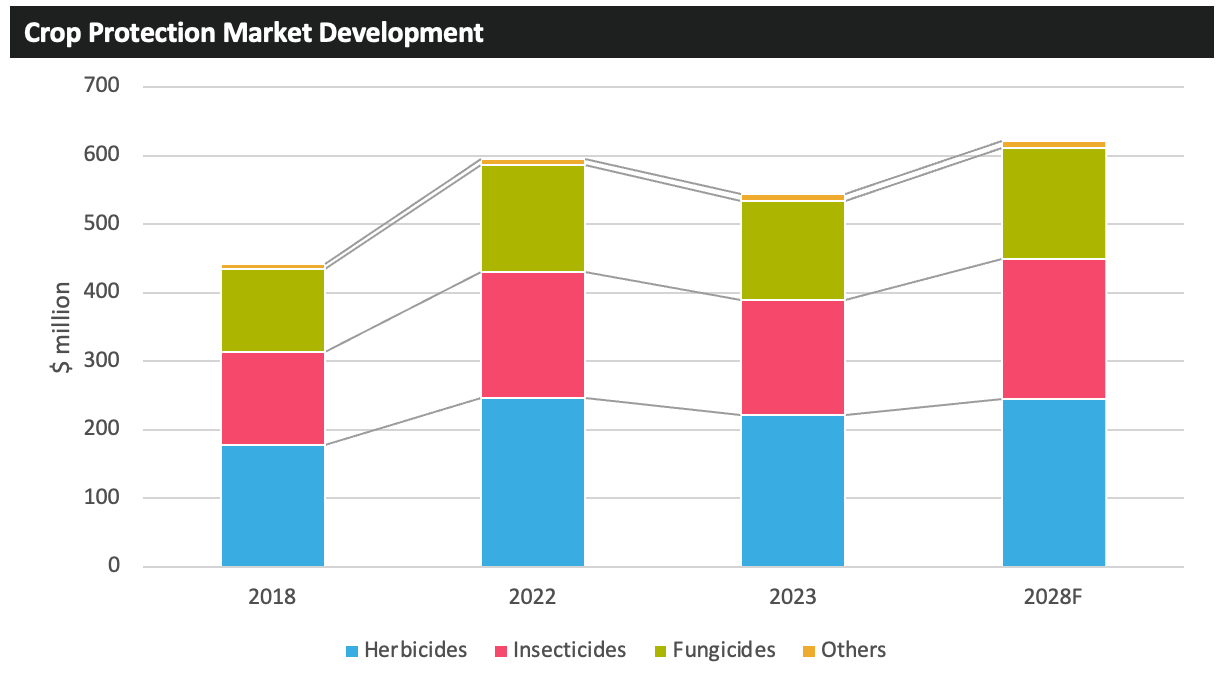

En 2023, el valor del mercado brasileño de protección de cultivos aumentó en 14,1%, alcanzando los $16.279 millones USD. Este sólido crecimiento se debió a los altos precios de los agroquímicos durante el año agrícola (julio de 2022 a junio de 2023); una economía agrícola sólida y continua; mayores áreas de siembra para cultivos clave; y una presión relativamente alta de plagas en las regiones más septentrionales, donde el clima más húmedo favoreció el desarrollo de enfermedades. En el caso de la soja, la superficie se benefició de la fuerte demanda de producción exportable, especialmente de China. Además, el debilitamiento del real brasileño aumentó el atractivo de la soja brasileña. La superficie cultivada con maíz en Brasil también aumentó, ya que los productores buscaron aprovechar los altos precios comerciales del maíz.

El mercado brasileño presenta una naturaleza algo cíclica, con fenómenos meteorológicos recurrentes como El Niño-Oscilación del Sur, en parte responsables de los cambios en el país. De igual manera, la presión de las plagas ha tendido a presentarse en oleadas, con un sólido desempeño del mercado durante 2013 y 2014, asociado a una grave infestación de Helicoverpa, seguido de un debilitamiento del mercado local y la aparición del mencionado sistema de El Niño entre 2014 y 2016.

En Brasil, la caída de los precios de los agroquímicos durante el año agrícola 2024 (julio de 2023 a junio de 2024) fue un factor negativo clave para el valor de mercado en 2024, mientras que la baja de los precios de las materias primas frenó en cierta medida el gasto de los productores. Se estima que el mercado de protección de cultivos en el país disminuyó en 9% en 2024, alcanzando los $14.815 millones USD, representando la primera caída en valor en términos de US$ desde 2017.

En un aspecto más positivo, la presión de las plagas fue relativamente alta, incluyendo la roya asiática de la soja y varias plagas de insectos importantes. Sin embargo, las malas condiciones climáticas y la reducción de la superficie cultivada con maíz perjudicaron gravemente el desarrollo del mercado. Para 2025, si bien los precios de los agroquímicos y de las materias primas se mantienen bajos en comparación con los estándares históricos, las proyecciones de mayores superficies de cultivos clave y las expectativas de una mejora de las condiciones climáticas serán positivas para el desarrollo del mercado. Si bien los precios de los agroquímicos se mantienen relativamente bajos, ahora hay menos volatilidad, y esta estabilidad debería evitar una mayor contracción del mercado debido a la erosión de los precios.

Las perspectivas a largo plazo son positivas, aunque se prevé una desaceleración del crecimiento en comparación con los últimos años, atenuada por la normalización de los precios de los agroquímicos y la presión de la comunidad internacional para frenar la deforestación, lo que ha limitado el aumento de la superficie cultivada de los principales cultivos. La demanda de exportación de productos agrícolas, en particular de China, parece estar en aumento a medida que continúa desplazándose de los suministros estadounidenses a los brasileños. Consecuentemente, se prevé que el mercado de protección de cultivos en Brasil aumente un promedio anual de 2,6%, hasta alcanzar $18.502 millones USD en 2028, siendo la mayor adopción de nuevos productos y herbicidas alternativos para el control de malezas resistentes al glifosato los factores clave.

COLOMBIA

Colombia es un país con una geografía diversa que incluye la Cordillera de los Andes, selvas tropicales, llanuras costeras y extensas sabanas. Esta variedad geográfica sustenta un sólido sector agrícola, que desempeña un papel fundamental en la economía nacional, aportando aproximadamente 9% del PIB total del país y empleando a alrededor de 14% de la fuerza laboral en 2023. La agricultura es un motor clave del desarrollo rural y una importante fuente de ingresos por exportaciones. En términos comerciales, Colombia cuenta con una ventaja geográfica gracias al acceso a los océanos Atlántico y Pacífico, y a los puertos en ambos océanos para carga a granel (sólida y líquida) y contenedores. Los principales puertos son Buenaventura, Cartagena, Barranquilla y Santa Marta.

Colombia es uno de los principales productores mundiales de diversos productos agrícolas. Es el segundo mayor exportador de café a nivel mundial en volumen y el cuarto en valor. El país es conocido principalmente por sus granos de arábica de alta calidad, que se cultivan principalmente en el Eje Cafetero. El país también es un importante exportador de banano, cuya producción se concentra en las regiones de Urabá y Magdalena.

Otros cultivos importantes son la caña de azúcar, utilizada para la producción de azúcar y etanol; el aceite de palma, que sustenta la industria de los biocombustibles y se cultiva en regiones como el Meta y el Cesar; y el cacao, reconocido internacionalmente por su exquisito sabor. Colombia también produce arroz, maíz, papa y yuca, esenciales para la seguridad alimentaria nacional.

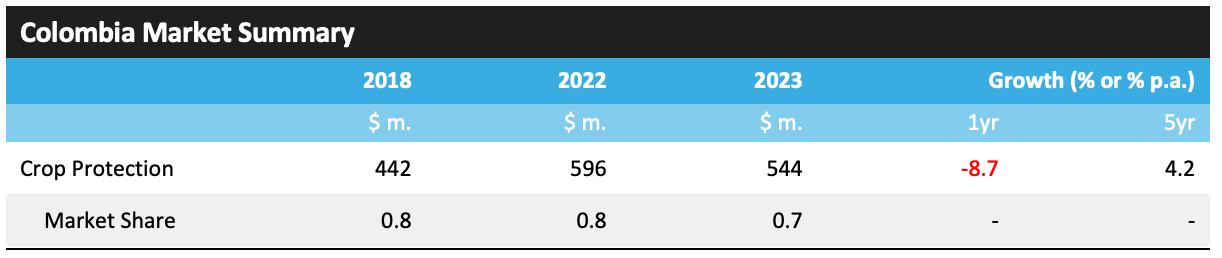

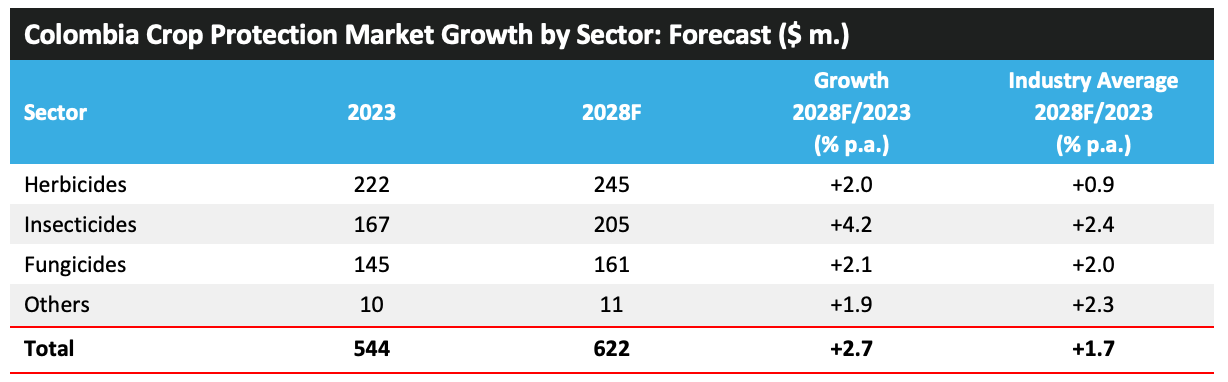

Aunque está por debajo del promedio de la industria de +5,2% por año, el crecimiento de la industria de protección de cultivos colombiana en los últimos cinco años (+4,2% por año) se ha mantenido relativamente fuerte, apoyado por un mayor uso de volumen a medida que los productores intentan maximizar los rendimientos para beneficiarse de la creciente demanda de exportación de gran parte de los productos de Colombia.

La menor concentración del país en granos y oleaginosas, en favor de frutas y hortalizas, implica que los productores son menos susceptibles a las fluctuaciones de precios de los principales productos agrícolas. En 2023, el valor del mercado colombiano de protección de cultivos disminuyó en 8,7%, alcanzando un total de $544 millones USD.

El sector agrícola colombiano ha sido tradicionalmente uno de los sectores económicos más importantes del país. Colombia destina más de 50% de su suelo a la producción de café, arroz, maíz, aceite de palma y plátano. Sin embargo, a pesar de contar con más de 39 millones de hectáreas aptas para la producción agrícola, actualmente el país cultiva solo aproximadamente 5 millones de hectáreas.

El sector agrícola colombiano tiene un potencial significativo, aunque el crecimiento de las exportaciones podría verse frenado por varios desafíos, como la deficiente infraestructura interna y los consecuentes altos costos logísticos que enfrentan los productores y las empresas que operan en el país. A pesar de la implementación de varias reformas por parte del gobierno, la infraestructura de transporte de Colombia aún está rezagada con respecto a otros países, en particular en lo que respecta a las carreteras. El país cuenta con alrededor de 25% menos kilómetros de carreteras que un país con características similares. La infraestructura vial de Colombia tiene una longitud de 204.389 km, de los cuales solo 16% están pavimentados (a 2021) y gran parte de sus carreteras secundarias y terciarias se encuentran en condiciones regulares o deficientes. Además, la infraestructura ferroviaria en Colombia se considera comúnmente como la peor de Sudamérica. De los casi 3.500 km de vías férreas construidas en todo el país, sólo alrededor de 40% se consideran transitables.

Otras posibles barreras para el crecimiento del sector agrícola incluyen el cambio climático, con el aumento del riesgo de sequías, inundaciones y degradación del suelo. Además, el acceso a financiación y tecnología para los productores es limitado: muchos pequeños productores carecen de acceso a crédito, equipos agrícolas modernos y capacitación. Un tercer problema es la propagación de plagas y enfermedades, como la roya del café y la marchitez por Fusarium (TR4), que pueden provocar graves pérdidas de producción.

Sin embargo, existen importantes oportunidades de desarrollo si se abordan estos problemas. La creciente demanda mundial de productos orgánicos y de producción sostenible ofrece a los productores colombianos la oportunidad de acceder a mercados de alta gama, especialmente en lo que respecta a los cultivos clave del país (banano, café y aceite de palma). También se han establecido varios acuerdos de libre comercio con países como Estados Unidos, la UE y China, que brindan acceso preferencial a grandes mercados para las exportaciones agrícolas. En general, estos acuerdos reducen los aranceles y abren nuevas oportunidades para productos como el aguacate, el cacao y las frutas tropicales. Para satisfacer el crecimiento previsto de la demanda de exportación, es probable que los productores del país deban invertir más en protección de cultivos y tecnologías de semillas para aumentar los rendimientos, en beneficio del mercado de protección de cultivos.

Las empresas trabajan activamente en el desarrollo y lanzamiento de nuevos productos en el mercado colombiano. En 2024, FMC anunció la presentación de solicitudes regulatorias para el ingrediente activo del herbicida tetflupyrolimet en Colombia. El producto ofrece un nuevo mecanismo de acción para el control de malezas gramíneas resistentes durante toda la temporada de arroz, independientemente del método de cultivo.

Con socios comerciales clave como la UE, el uso de productos fitosanitarios en Colombia podría verse obligado a cambiar debido al creciente escrutinio regulatorio y las restricciones a los límites máximos de residuos (LMR) impuestas por estos socios comerciales. Esto podría beneficiar el valor del mercado fitosanitario, ya que los productores cambian de tecnologías arcaicas, generalmente de mayor volumen y menor costo, a productos más innovadores, de mayor calidad, considerados con un perfil ambiental más favorable.

Esto también puede respaldar el desarrollo del mercado de protección biológica de cultivos en Colombia, con productos biológicos recientemente lanzados más notables, incluido el bioinsecticida Santem (extractos de piretrina) de Rovensa para uso en cultivos frutales, incluido el banano; y el bioinsecticida Pirecris de Seipasa y el producto acaricida, fungicida e insecticida de base botánica Seican (aldehído cinámico).

Como resultado de los factores anteriores, se espera que el mercado de protección de cultivos en Colombia aumente a un promedio anual de 2,7% entre 2023 y 2028 para alcanzar $622 millones, superando el crecimiento anticipado para el mercado mundial de protección de cultivos (+1,7% por año).

GUATEMALA

La agricultura es la principal fuente de ingresos por exportaciones en Guatemala, mientras que el combustible, la maquinaria, la electricidad, los productos químicos, los granos y los fertilizantes son las principales importaciones. Las principales industrias en Guatemala incluyen el café, los textiles, el papel, el petróleo, los productos farmacéuticos, el procesamiento del caucho y el turismo.

Guatemala es considerado uno de los países con mayor riesgo a nivel mundial debido a la actividad geológica y el cambio climático. El huracán Mitch de 1998 y la depresión tropical 12E de 2011 tuvieron un impacto negativo en el desarrollo económico. Sin embargo, gracias a una gestión macroeconómica prudente, Guatemala ha sido uno de los países con mayor desempeño económico en Latinoamerica en los últimos años.

Los principales cultivos de exportación son el banano, el café, el aceite de palma, el azúcar y el melón. Muchos productos básicos deben importarse al país, siendo los más importantes los cereales y el algodón. Guatemala tiene una balanza comercial positiva en productos agrícolas, con exportaciones cuatro veces mayores que las importaciones. Los productos agrícolas constituyen el principal sector de exportación.

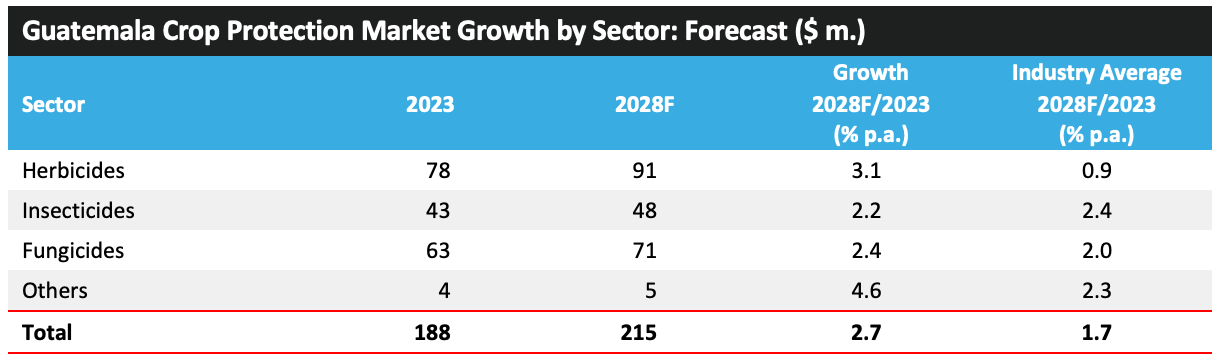

El mercado guatemalteco de agroquímicos experimentó un crecimiento sostenido durante las dos primeras décadas de la década del 2000, pero desde entonces se ha estabilizado. La agricultura en Guatemala ha virado hacia cultivos de plantación para la exportación, y la desaceleración del crecimiento del mercado de agroquímicos coincide con un período de precios deprimidos para estos productos.

Guatemala es un país aun en las primeras etapas de desarrollo, donde la agricultura representa una parte importante del PIB (13.3%) y de los ingresos por exportaciones (32%). La agricultura se está desarrollando en dos frentes: la producción de frutas y hortalizas de calidad, principalmente para la exportación, y los cultivos de plantación, menos destinados a la producción de cultivos básicos como maíz, frijol y arroz. El país aún mantiene bajos costos laborales, permitiéndole ser competitivo en los mercados de exportación. El gasto promedio en agroquímicos, de $/ha, es relativamente alto, probablemente debido a la gran participación de las frutas y hortalizas en los mercados.

Las tendencias clave en la producción son el aumento en la siembra de palma aceitera y melones, pero una caída en la de caucho y sorgo. El área de maíz se ha mantenido esencialmente estática, aunque ha habido una mejora limitada para los frijoles secos y la pequeña área de arroz.

En comparación con otros países en desarrollo, Guatemala cuenta con una infraestructura más sólida para la fabricación de ingredientes activos agroquímicos, pero también con una importante capacidad de formulación, como lo demuestran las importaciones de más de 60% de material técnico. El principal origen del producto es China, pero con productos más avanzados provenientes de la UE y EUA. Guatemala es miembro de la Organización Mundial de la Propiedad Intelectual. La legislación sobre propiedad industrial está a cargo del Registro de la Propiedad Intelectual del Ministerio de Economía.

Guatemala es considerado uno de los países con mayor riesgo a nivel mundial debido a la actividad geológica y el cambio climático. La sequía afectó el desempeño del mercado de agroquímicos en 2018. Los ciclones, la actividad volcánica y los desastres naturales representan una amenaza. La pobreza y el impacto del aumento de la producción de cultivos de plantación han afectado a los agricultores de subsistencia, siendo la migración del país un problema importante. Sin embargo, el continuo aumento del valor de los cultivos de exportación debería seguir impulsando el crecimiento del mercado de agroquímicos, especialmente si las condiciones climáticas son favorables.

MÉXICO

La agricultura en México depende en gran medida de los mercados de exportación, siendo las frutas, los frutos secos, las verduras y el café los principales cultivos de exportación. Si bien la producción de maíz es significativa en el país, gran parte se destina al consumo interno. El país depende en gran medida de las importaciones de granos para satisfacer la demanda interna, gran parte de la cual proviene de Estados Unidos, un socio comercial clave. México es miembro de varios acuerdos comerciales que han impulsado la capacidad exportadora del país y, por ende, su economía en los últimos años.

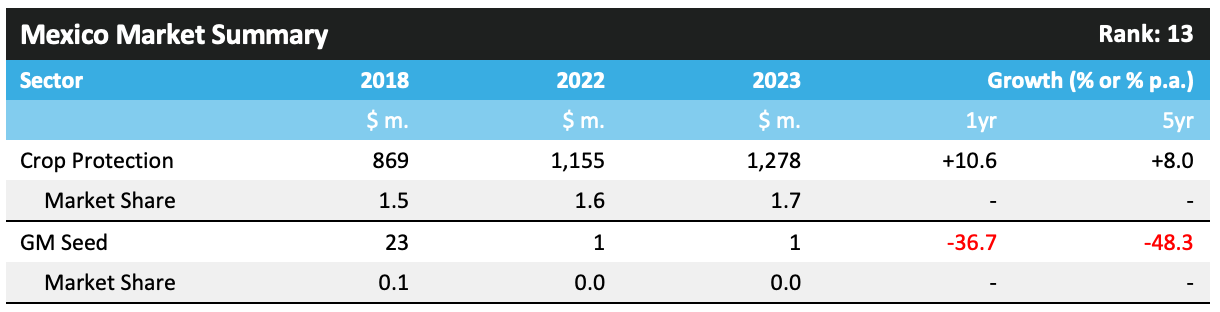

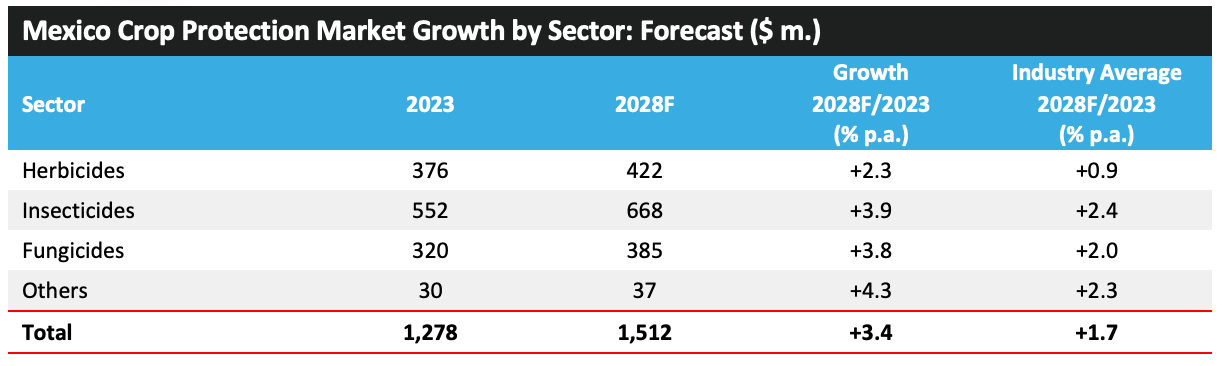

En 2023, el mercado de protección de cultivos en México aumentó en 10.6%, alcanzando los $1,278 millones. Con este nivel, el país se posicionó como el decimotercer país con mayor valor en ventas de protección de cultivos en 2023.

El mercado mexicano de protección de cultivos aumentó en 10.6% en 2023, alcanzando los $1,278 millones. Entre 2018 y 2023, el mercado de protección de cultivos en México creció considerablemente, alcanzando un promedio anual de 8%, superando al de la industria en su conjunto.

El mercado de semillas transgénicas en México es limitado, con un valor de $1 millón en 2023, atribuible en su totalidad a variedades de algodón transgénico. El valor del mercado de semillas transgénicas ha disminuido significativamente, ya que la postura del gobierno sobre las tecnologías transgénicas se ha endurecido con el decreto de 2020 que exige la eliminación gradual del maíz transgénico para consumo humano. Por otro lado, la Secretaría de Medio Ambiente y Recursos Naturales ha insinuado que reevaluará la pertinencia de los cultivos transgénicos, considerando su responsabilidad de proteger la reserva genética del algodón nativo del país.

La geografía de México, al estar bordeada por los océanos Pacífico y Atlántico, ofrece una variedad de condiciones topográficas, que van desde desiertos y montañas en el norte hasta condiciones más tropicales en el sur.

En los últimos años, el rendimiento de los cultivos de cereales ha mejorado para los pequeños productores de las regiones central y sur. Esto se debe, en gran medida, a la ayuda de organizaciones de investigación como el Centro Internacional para el Mejoramiento del Maíz y el Trigo (CIMMYT), en un esfuerzo por satisfacer la creciente demanda interna. Gran parte de los cereales producidos en el condado se destinan a la alimentación animal, un sector que ha experimentado una rápida expansión en los últimos años.

La sequía es un problema frecuente en la agricultura mexicana, especialmente en el norte del país. Más de 90% de la superficie total de cultivo es de secano, por lo que cualquier disminución significativa de las precipitaciones puede afectar a gran parte de la superficie total.

Para impulsar la producción agrícola y satisfacer la creciente demanda nacional e internacional, el país ha invertido en la mejora de su infraestructura de riego en los últimos años, incluyendo una mayor tecnificación. México ocupa el sexto lugar a nivel mundial en superficie agrícola irrigada, con más de 60% del valor de la producción agrícola nacional que requiere riego, incluyendo maíz, trigo y sorgo.

México como país tiene un potencial de crecimiento significativo, con una clase media en rápida expansión. Durante los próximos cinco años, se espera que esta clase media impulse una mayor demanda de productos, incluidas las fibras para la producción de prendas de vestir, el maíz, los cereales y las semillas oleaginosas para su uso en la producción de alimentos y para la alimentación animal.

El creciente enfoque en la producción de frutas y hortalizas ha beneficiado al mercado de la protección de cultivos en los últimos años, y se prevé que la expansión de este sector continúe en los próximos años. También se prevé que la gran cantidad de productos fitosanitarios biológicos que se están introduciendo impulse el crecimiento, con lo que este sector se perfila para una rápida expansión, superior a las tasas de crecimiento previstas para los productos fitosanitarios convencionales.

Debido a los factores mencionados, se prevé que el valor del mercado de protección de cultivos en México aumente en un promedio de 3.4% anuales, alcanzando un valor de $1,512 millones en 2028. Sin embargo, este crecimiento podría verse frenado si el país sufre sequías prolongadas, como las experimentadas en los últimos años. Cualquier avance adicional para mejorar el riego en el país mitigaría claramente los posibles impactos negativos de la sequía.

PERSPECTIVAS DE AMÉRICA LATINA

Perspectivas para 2025

En 2024, el impacto de los bajos precios de los agroquímicos durante la temporada de crecimiento y las malas condiciones en Brasil obstaculizaron el desarrollo del mercado. Sin embargo, en Argentina, las condiciones mejoraron considerablemente en general, y la producción agrícola se recuperó de las graves caídas sufridas en la cosecha 2022/23, afectada por la sequía. A pesar de ello, la producción de maíz se vio afectada negativamente por la alta incidencia de la chicharrita, plaga que transmite el enanismo del maíz.

En Brasil, la caída de los precios de los agroquímicos fue un factor negativo clave para el valor de mercado en 2024, mientras que la disminución de los precios de las materias primas frenó el gasto de los productores. Como aspecto positivo, la presión de las plagas fue relativamente alta, incluyendo la roya asiática de la soja y varias plagas de insectos importantes. Sin embargo, como resultado de las malas condiciones climáticas y la reducción de la superficie cultivada con maíz en Brasil, así como de la caída de los precios de las materias primas y de los agroquímicos durante toda la temporada agrícola, se estima que el valor del mercado de protección de cultivos en Centro y Sudamérica disminuyó en 6,8% en términos nominales en 2024, hasta alcanzar los $23.307 millones. En moneda constante, esto refleja una caída de 8,4%.

Para 2025, si bien las proyecciones de mayores áreas de cultivos clave en Brasil y Argentina y las expectativas de mejores condiciones climáticas serán positivas para el desarrollo del mercado, los precios de los agroquímicos y los precios de las materias primas siguen siendo bajos según los estándares históricos, lo que frena el desarrollo positivo del volumen derivado de la situación de los cultivos y el clima.

Mercados menos susceptibles a los precios de los productos básicos agrícolas, donde se puede esperar que cultivos alternativos como frutas y verduras o cultivos de plantaciones como el cacao y el azúcar, sigan mejorando, gracias a la mejora del clima y a la continua alta demanda de productos de alta calidad de los principales mercados de exportación, como la UE.

Para la temporada 2024/25 en Brasil, se prevé un aumento de la superficie total sembrada en 2,1%, con un aumento de 2,8% para la soja y 0,7% para el maíz. Se prevé un aumento de la producción total superior al de la superficie sembrada, de 9,4%. Se prevé un aumento de 12,4% para la soja y de 5,5% para el maíz, representando una recuperación sustancial respecto a la cosecha afectada por las condiciones climáticas de la temporada 2023/24.

En Argentina, se prevé una disminución de 15,3% en la superficie de maíz para la temporada 2024/25. Sin embargo, esto representa una revisión al alza con respecto a las estimaciones anteriores. Se prevé una expansión de la superficie para todos los demás cultivos clave, incluyendo trigo (+6,8%), cebada (+6,7%), girasol (+5,3%) y soja (+8,4%). Entre las nuevas aprobaciones de productos más destacadas en Argentina se incluyen el lanzamiento por parte de BASF del herbicida presiembra Voraxor (trifludimoxazina/saflufenacilo) para soja, maíz, trigo, cebada y maní, y la aprobación por parte de Sumitomo Chemical del herbicida Rapidicil (epirifenacilo).

Derek Oliphant: Inversor en bioagricultura

Nickalbi – Adobe.stock.com