Desarrollo del mercado de protección de cultivos

CHINA

Desplácese hacia abajo para leer

Por Derek Oliphant

Este artículo describirá el desarrollo del mercado de protección de cultivos en China, examinando la situación actual así como las tendencias futuras clave que se espera que influyan en el desarrollo del mercado durante los próximos cinco años.

Los valores de mercado son estimaciones de Agbiolnvestor del valor de los productos de protección de cultivos utilizados en el terreno durante el año agrícola, expresados en términos de USD$ al nivel ex fabricante.

El año de datos completo más reciente disponible es 2023, con estimaciones preliminares para 2024, así como una perspectiva a más largo plazo.

China

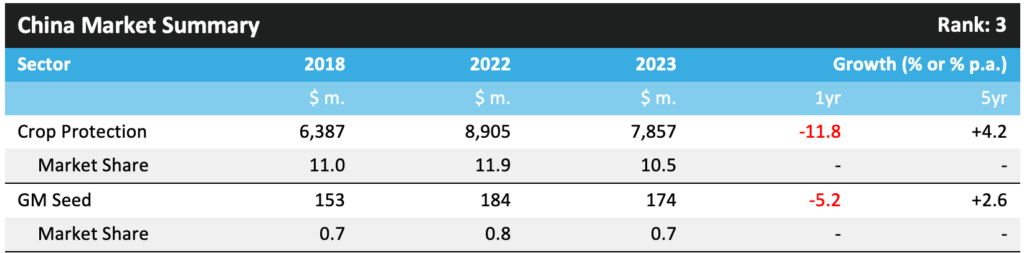

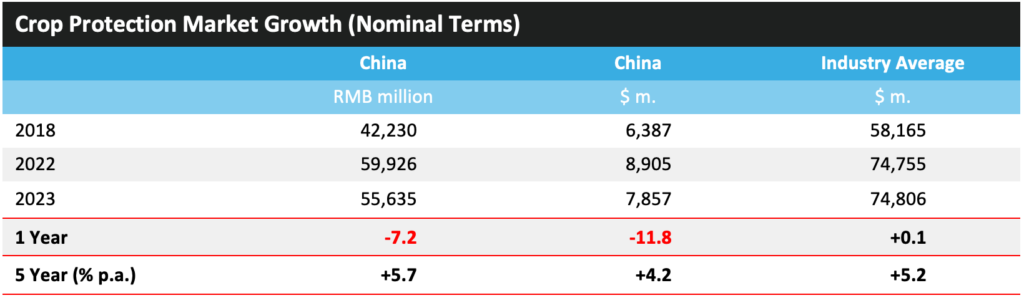

El valor del mercado de protección de cultivos en China cayó 11,81 TP3T en 2023 a 1TP4T7,857 millones, convirtiéndolo en el tercer mas importante en la industria de protección de cultivos mundial en términos de valor. En términos de moneda local, el valor del mercado disminuyó 7,21 TP3T a 55,635 millones de RMB.

Aunque la agricultura sigue representando una parte importante de la economía china, con un poco más de 71 mil millones de TP3 del PIB del país, en general ha disminuido año tras año desde los años 1970 y 1980, cuando la proporción era más cercana a 301 mil millones de TP3 del PIB total. El último Plan Quinquenal de China (2021-2025) prevé que la tasa de urbanización del país alcance los 651 mil millones de TP3 de la población en 2025 y los 751mil millones de TP3 en 2035, lo que se espera que reduzca la fuerza laboral agrícola del país, que actualmente representa aproximadamente 251 mil millones de TP3 de la población total.

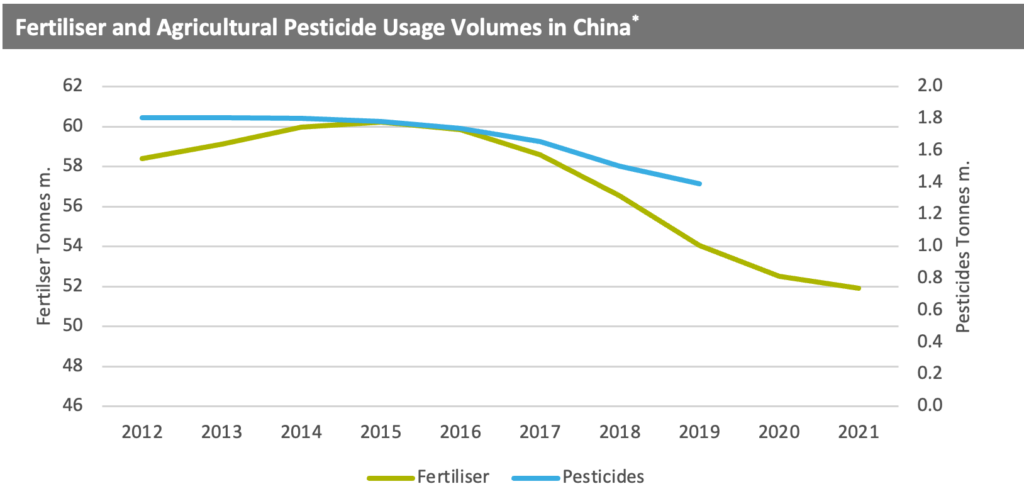

El mercado de protección de cultivos del país se estabilizó tras la implementación en 2015 de una política destinada a lograr un crecimiento cero en el volumen de uso de productos químicos y fertilizantes para la protección de cultivos. Sin embargo, en los últimos años esto ha proporcionado un beneficio general al valor del mercado de protección de cultivos en el país, ya que la elección de productos ha favorecido a aquellos que pueden proporcionar niveles efectivos de control en volúmenes más bajos, que generalmente corresponden a tecnologías más avanzadas y de mayor precio. Las medidas regulatorias contra muchos productos químicos más arcaicos también afectan cada vez más la disponibilidad y la elección de productos.

El gráfico que figura a continuación muestra el impacto de la política de crecimiento cero en el uso de insumos agrícolas en el país. Como se puede observar, el uso de fertilizantes alcanzó su punto máximo en 2015, inmediatamente antes de la implementación de la política de crecimiento cero, mientras que el uso de pesticidas ha disminuido anualmente desde 2013.

*No hay estadísticas disponibles sobre los volúmenes de uso de pesticidas después de 2019 ni sobre los volúmenes de uso de fertilizantes después de 2021 al momento de escribir este artículo.

China ha implementado una serie de esquemas de precios específicos para productos básicos a fin de apoyar su industria agrícola y sigue manteniendo un programa de apoyo considerable. Antes de 2015, los productores de granos recibían pagos directos y también se otorgaban subsidios para comprar semillas, combustible, fertilizantes y maquinaria. Esto se modificó posteriormente y los pagos por semillas, fertilizantes y pesticidas se combinaron en un único pago directo sujeto a la elegibilidad en función del área de producción del productor y los tipos de cultivos cultivados.

Un factor clave que ha afectado a la agricultura en China en los últimos años es la reducción de la superficie de suelo cultivable disponible para el cultivo de cultivos. Según el Instituto de Ciencias del Suelo de China, cada año se pierden aproximadamente 400.000 hectáreas de suelo cultivable debido a diversos factores, entre ellos la construcción, la contaminación y la erosión. Como resultado, actualmente solo hay alrededor de 128 millones de hectáreas de suelo cultivable en el país.

En 2023, el clima de China se caracterizó por condiciones cálidas y secas. El país registró la temperatura media anual más alta registrada, mientras que la precipitación anual fue la segunda más baja desde 2012. Las tormentas también fueron frecuentes durante el año y muchas partes de China experimentaron tanto sequías como inundaciones.

La grave sequía que se experimentó a principios de julio fue seguida de fuertes lluvias e inundaciones. Como resultado, las estimaciones de producción de la cosecha de cereales de verano se redujeron, y las condiciones húmedas tuvieron un impacto significativo en los rendimientos de trigo. Además, mientras finalizaba la cosecha de primavera del país, los cultivos de maíz y trigo en las regiones noroeste y centro-norte se vieron afectados negativamente por el clima cálido y seco. Las proyecciones para la producción de arroz también se redujeron debido a las condiciones muy secas y cálidas en el sur y el suroeste, que afectaron negativamente la cosecha de una sola temporada y generaron preocupaciones por la cosecha de temporada tardía. El país también experimentó calor extremo y tormentas de lluvia al sur del río Yangtze y tifones en las zonas costeras del sur de China en julio. Las temperaturas más altas y el aumento de las precipitaciones provocaron una mayor presión de plagas en los cultivos de arroz en la región, en particular el tizón de la vaina, el tizón del arroz y el tizón falso. A pesar de esto, las condiciones fueron generalmente favorables durante la temporada de crecimiento para la mayoría de los principales cultivos del país, favoreciendo los rendimientos lo que condujo a un aumento de la producción.

En un esfuerzo por mitigar los impactos relacionados con el clima, el país aprobó un fondo de subvención de 2.400 millones de RMB (aproximadamente 1.000.000 de THB) para la compra de fertilizantes y productos fitosanitarios en el norte del país para apoyar la producción de maíz y soja tras las fuertes lluvias e inundaciones. Además, el país ha asignado 732 millones de RMB (aproximadamente 1.000.000 de THB) en fondos de socorro para desastres para apoyar la producción agrícola en nueve provincias afectadas por el tifón Doksuri.

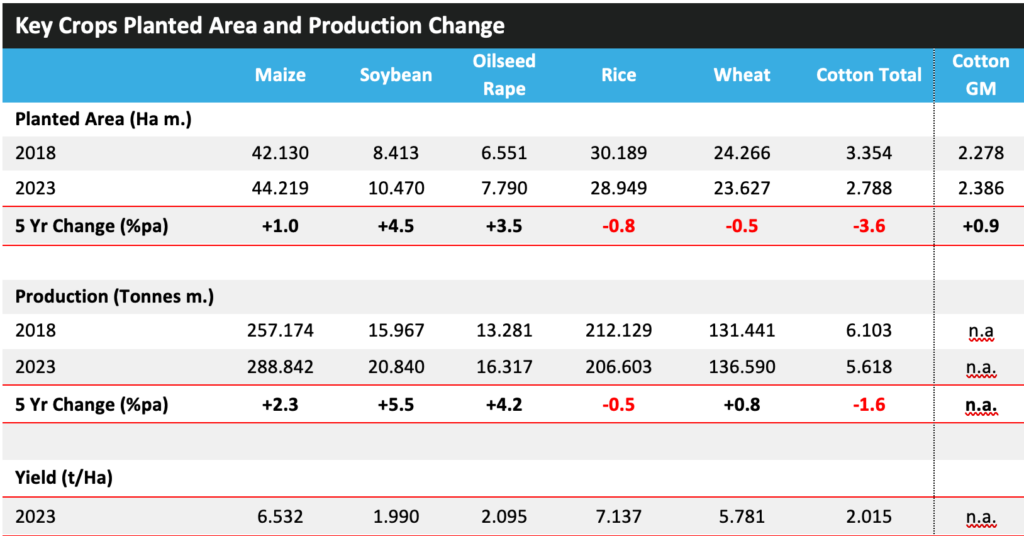

Al final de la temporada, la Oficina Nacional de Estadísticas informó que la producción anual de cereales fue la más alta de su historia en 2023, impulsada por un aumento de la superficie total plantada del país, que aumentó en 0,61 TP3T hasta alcanzar los 119,0 millones de hectáreas. La producción total de cereales aumentó en 1,31 TP3T con respecto a los niveles de 2022 hasta alcanzar los 695,4 millones de toneladas, lo que representa el noveno año consecutivo en que la cosecha de cereales de China supera los 650 millones de toneladas. Aunque la producción de trigo y arroz disminuyó en 2023, esto se vio compensado por aumentos de otros cultivos clave, como el maíz, la soja y la colza.

El gran tamaño de China y la diversidad de sus condiciones geológicas y climáticas permiten cultivar una amplia variedad de productos agrícolas. Además de los cultivos herbáceos clave que se han descrito, China también cultiva importantes áreas de caña de azúcar, frutas y hortalizas, entre otros cultivos.

Rendimiento del mercado

Tras un sólido crecimiento en el año anterior, impulsado por un entorno de precios elevados, el mercado chino de protección de cultivos cayó 7,21 TP3T en términos de moneda local en 2023 hasta los 55.635 millones de RMB, lo que equivale a una disminución de 11,81 TP3T en términos de dólares estadounidenses hasta los $7.857 millones. En este nivel, China representa el tercer mercado de protección de cultivos más grande a nivel mundial en términos de valor.

La presión de las plagas sobre los cultivos clave aumentó drásticamente durante el año, con un aumento informado de 20% en la incidencia de las principales plagas de insectos y enfermedades. Sin embargo, el valor del mercado se vio afectado significativamente por las fuertes caídas de los precios de los agroquímicos a lo largo de 2023. Se produjo un cambio general hacia un enfoque de "esperar y ver" en la compra de productos para evitar que ingresara más producto al mercado y deprimiera aún más los precios, y la situación se vio agravada por una demanda mundial relativamente débil debido a los altos inventarios y las fuertes compras anticipadas de la temporada pasada en muchos mercados clave.

El mercado chino también se ha caracterizado por un aumento constante de la demanda de alimentos y piensos para animales. La enorme escala de las importaciones de cereales y semillas oleaginosas del país para estos fines ha dado lugar a un gran número de mejoras de infraestructura y cambios reglamentarios para impulsar la producción interna y frenar las importaciones en la medida de lo posible.

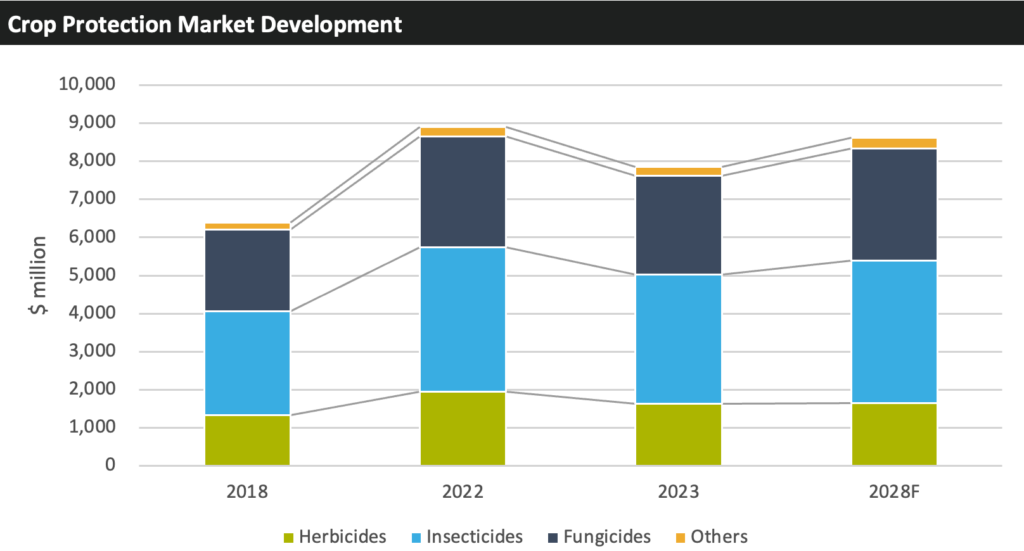

Entre 2018 y 2023, el mercado chino de protección de cultivos aumentó en un promedio de 5,71 TP3T por año en términos de moneda local. El crecimiento fue ligeramente menos positivo en la conversión a dólares estadounidenses, con un promedio de 4,21 TP3T por año en el mismo período, por debajo del crecimiento de 5,21 TP3T por año logrado al analizar la industria en general.

Compañías

Anteriormente, la principal vía de acceso al mercado del país para las empresas extranjeras era a través de empresas conjuntas, ya que el gobierno chino impedía a los inversores extranjeros tener una participación de más de 491 TP3T en empresas nacionales. Sin embargo, tras el ascenso de China a la OMC, el sistema cambió y las cooperativas estatales ahora tienen que competir directamente con las empresas de distribución privadas, que, a partir de 2005, podrían incluir organizaciones con sede en el extranjero.

La fusión de Syngenta, Adama y los activos agrícolas de Sinochem por parte de ChemChina para formar Syngenta Group ha tenido un impacto significativo en el mercado interno, ya que las amplias carteras de productos que ofrece este grupo han logrado una penetración significativamente mayor en el mercado chino. Además, las modificaciones al sistema de registro han beneficiado a las empresas con ofertas de productos patentados, ya que estos productos están protegidos durante seis años después del registro antes de que las empresas locales puedan solicitar registros similares.

A pesar de ello, el uso ilegal de productos sigue siendo un problema importante y hay informes que sugieren que hasta un 30% del mercado puede atribuirse a productos mal etiquetados o falsificados.

En los últimos años, el gobierno chino ha intentado reducir el número de empresas agroquímicas que operan en el país, incluso mediante fusiones. Esto, sumado a la atención que presta el país a la aplicación de normas medioambientales más estrictas en la fabricación de productos agroquímicos, ha provocado que varias empresas más pequeñas abandonen el mercado. Estas normas medioambientales también han dado lugar a un aumento de los costes de fabricación y, posteriormente, de los costes de los productos, lo que ha reducido un poco la competitividad de los productos chinos en el mercado mundial.

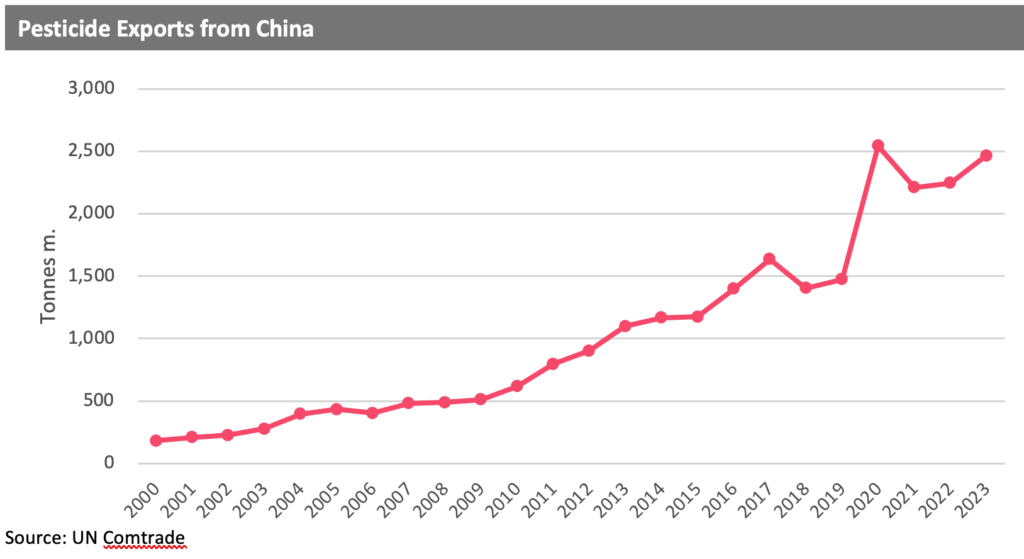

Como se puede ver en el siguiente gráfico, en 2018, las exportaciones chinas de plaguicidas disminuyeron por primera vez desde 2006, debido al impacto del endurecimiento de los controles sobre la producción. Sin embargo, esto fue seguido por una recuperación en 2019 y un aumento sustancial en 2020, respaldado por una serie de políticas favorables. En febrero de 2020, durante el apogeo del confinamiento por COVID-19, el gobierno chino abrió un canal verde para insumos agrícolas, que permitió que los envíos de plaguicidas pasaran por el país sin obstáculos a pesar de las restricciones relacionadas con el confinamiento por el coronavirus. Las exportaciones de plaguicidas en 2020 también se vieron impulsadas por un aumento en la tasa de devolución de impuestos para plaguicidas formulados y una aclaración de los requisitos para el registro exclusivo para la exportación.

Perspectiva del mercado

Tras un sólido crecimiento en el año anterior, impulsado en particular por un entorno de precios elevados, el mercado chino de protección de cultivos cayó 7,21 TP3T en términos de moneda local en 2023 hasta los 55.635 millones de RMB, lo que equivale a una disminución de 11,81 TP3T en términos de dólares estadounidenses hasta los $7.857 millones. En este nivel, China representa el tercer mercado de protección de cultivos más grande del mundo en términos de valor.

Las condiciones meteorológicas volvieron a ser bastante variables en China en 2023, con graves sequías en verano seguidas de fuertes lluvias e inundaciones. En general, el clima de China en 2023 se caracterizó por condiciones cálidas y secas; el país registró su temperatura media anual más alta registrada, mientras que la precipitación anual fue la segunda más baja desde 2012. Las tormentas también fueron frecuentes durante el año, y muchas partes de China experimentaron tanto sequías como inundaciones. A pesar de esto, al final de la temporada, la Oficina Nacional de Estadísticas informó su producción anual de cereales más alta en 2023 impulsada por un aumento en el área total plantada del país, que se expandió en 0,6% para llegar a 119,0 millones de hectáreas. La producción total de cereales aumentó en 1,3% con respecto a los niveles de 2022 para llegar a 695,4 millones de toneladas, lo que representa el noveno año consecutivo en que la cosecha de cereales de China ha superado los 650 millones de toneladas.

En 2024, el Centro Nacional de Servicios y Extensión Agrotecnológica de China (NATESC) emitió sus pronósticos sobre la demanda de pesticidas y la aparición de plagas y enfermedades en los cultivos. En general, NATESC espera que la demanda total de pesticidas en 2024 se haya mantenido estable. En este sentido, se prevé que el volumen de biopesticidas haya aumentado, impulsado por los requisitos reglamentarios, el aumento de las actividades de promoción y un aumento en las áreas que utilizan estos productos. Se estima que los volúmenes de insecticidas han disminuido en 2024, en gran medida como resultado de la iniciativa de "control temprano" del país, mientras que se espera que los volúmenes de fungicidas y herbicidas hayan aumentado. NATESC estimó que la aparición de plagas y enfermedades importantes en los cultivos en 2024 afectó a un área total de 2.04 mil millones de mu (136 millones de hectáreas), lo que representa un aumento de 15% con respecto a 2023 y 11% más que el promedio de 2018-2022.

Varias partes de China se vieron afectadas por condiciones excesivamente cálidas y secas a fines de la primavera y principios del verano de 2024, provocando alertas de sequía y acciones de las autoridades para minimizar el impacto en la agricultura, el agua y el suministro de energía. El Ministerio de Recursos Hídricos de China lanzó respuestas de emergencia en las provincias de Gansu, Shaanxi, Shanxi, Henan y Shandong. Las temperaturas alcanzaron máximos históricos y se informa que han afectado negativamente a la siembra de verano. El Ministerio de Gestión de Emergencias alertó a varias regiones afectadas para proteger el agua y la producción de alimentos, incluido el noroeste de Shaanxi, el norte de Hebei y Shanxi, el este de Anhui y Shandong, así como el centro de Henan. A esto le siguió una ola de calor prolongada en las regiones oriental, central y meridional del país durante julio, que puede haber afectado a la producción de arroz y algodón.

Como resultado de estas condiciones, el Ministerio de Finanzas de China asignó 443 millones de RMB (aproximadamente 1,4 mil millones de yuanes) a un fondo de socorro para desastres destinado a apoyar las labores de prevención de sequías en siete provincias, entre ellas Hebei, Shanxi y Henan. El fondo se utilizaría para obras como riego, resiembra y aplicación de fertilizantes en zonas afectadas por el calor y la escasez de precipitaciones.

A pesar de estas condiciones climáticas desfavorables, la producción de cereales de China alcanzó niveles récord de 706,5 millones de toneladas en 2024, lo que supone un aumento de 1,61 TP3T con respecto al año anterior y, según se informa, marca la primera vez que la producción supera los 700 millones de toneladas. Se ha logrado un aumento de la producción en cereales (+1,71 TP3T), con aumentos también registrados en arroz, trigo y maíz, mientras que la producción de tubérculos aumentó en 1,51 TP3T. Sin embargo, la producción de soja disminuyó en 0,91 TP3T. La producción general se benefició de un aumento marginal en las áreas plantadas (+0,31 TP3T) y una mejora de 1,31 TP3T en los rendimientos, impulsada por condiciones climáticas generalmente favorables, a pesar de inundaciones, sequías y tifones localizados, que afectaron la producción en algunas regiones. Esto incluyó una ola de calor prolongada en las regiones oriental, central y meridional del país, cuyas condiciones afectaron en particular a la producción de arroz y algodón.

Se espera que las temperaturas de verano en Zhejiang, Jiangxi, Hunan, Fujian, Guangdong, Guangxi, Gansu y Ningxia sean entre 1 y 2 °C (1,8 a 3,6 °F) superiores a lo normal. Las temperaturas récord afectaron a las principales provincias productoras de cereales del noroeste y el este, lo que provocó retrasos en la siembra de maíz, mientras que las lluvias torrenciales en otras regiones inundaron los campos de soja y arroz.

La superficie de maíz chino aumentó en 1,11 TP3T hasta alcanzar los 44,7 millones de hectáreas en 2024. Si bien el precio del cultivo de maíz ha caído, el movimiento del precio aumentó el atractivo de los cultivos para su uso como pienso, impulsando la demanda interna. La superficie de maíz aumentó a pesar de un mayor subsidio para la producción de soja. Tras un aumento de cuatro factores en el año anterior, se espera que la superficie de maíz transgénico chino vuelva a aumentar en 2024, alcanzando unas 670.000 hectáreas, aunque la tecnología todavía se encuentra en la etapa de precomercialización.

A nivel de los consumidores, todavía hay reticencias a aceptar tecnologías transgénicas, pero se espera que éstas sean cada vez más favorecidas en términos de regulación, ya que el país busca garantizar la seguridad alimentaria interna y reducir su exposición a los mercados internacionales. Si bien la adopción pendiente del maíz transgénico puede considerarse un posible factor negativo para el desarrollo del mercado, se espera que esto se vea más que compensado por una serie de factores positivos, como una mayor tecnificación en términos de uso del producto, impulsada en parte por la regulación; un enfoque cada vez mayor en mantener la seguridad alimentaria interna y reducir la dependencia de las importaciones, que se logrará mediante el aumento de los rendimientos; un aumento de la agricultura comercial mediante la consolidación y la digitalización; y expectativas de una mayor presión de plagas debido a los cambios climáticos.

En 2024, el Instituto para el Control de Agroquímicos de China (ICAMA) propuso la aprobación de siete productos a base de glifosato destinados a ser utilizados en la producción de cultivos transgénicos. A principios de año se propuso la aprobación de otros dos productos a base de glifosato, lo que eleva el total a nueve. La intención de aprobar herbicidas para su uso en cultivos transgénicos representa un paso significativo hacia la producción de cultivos transgénicos a escala industrial en China.

Los factores que podrían obstaculizar el aumento de la producción agrícola en el país incluyen la amenaza de una pérdida continua de tierras cultivables adecuadas debido a la erosión y la salinización del suelo; el problema cada vez más grave de la resistencia a los herbicidas, en particular en el caso del arroz; y el uso de técnicas de cultivo y prácticas agronómicas obsoletas en muchas regiones.

Se espera que gran parte de la demanda china de importaciones de cultivos sea satisfecha por Brasil y Argentina, sin embargo, el país está desarrollando relaciones comerciales más estrechas con Rusia, un país que ha puesto un énfasis cada vez mayor en la producción de excedentes exportables de una serie de cultivos clave. Los dos países han llegado a un acuerdo para duplicar su comercio en los próximos cinco años, a pesar de que varios otros países han impuesto sanciones comerciales a Rusia tras la invasión de Ucrania. Este acuerdo incluye la eliminación de aranceles y barreras regulatorias al intercambio y comercio de diversos bienes, como productos y servicios agrícolas, industriales y tecnológicos.

China importó 12,56 millones de toneladas de maíz en los primeros ocho meses de 2024, lo que representa una disminución de aproximadamente 16% en comparación con el mismo período de 2023. El aumento de las importaciones a principios de 2024 se vio compensado por una desaceleración a partir de mayo. Se entiende que la disminución se debe a una reducción de las importaciones tanto de Estados Unidos como de Brasil. China comenzó a aumentar sus importaciones de maíz a finales de 2020, siendo Estados Unidos su principal proveedor. Sin embargo, las importaciones chinas de maíz estadounidense han disminuido en los últimos años después de que China aprobara la importación de maíz brasileño en 2022 y aumentara el número de exportadores brasileños autorizados en 2023.

El país ha manifestado su intención de reducir la dependencia de las compras en el exterior con la aplicación de la ley de seguridad alimentaria, cuyo objetivo es lograr la autosuficiencia absoluta en cereales básicos. La ley establece un marco para impulsar la producción agrícola, incluidas las protecciones para las tierras de cultivo contra la conversión a otros usos, la protección de los recursos de germoplasma y la prevención del desperdicio. La ley también obliga a los gobiernos central y provinciales a asumir la responsabilidad de incorporar la seguridad alimentaria en sus planes económicos y de desarrollo, garantizando que el suministro de alimentos siga siendo una prioridad clave. Otros elementos incluyen la formación de un plan nacional de emergencia de cereales y un sistema de seguimiento de la seguridad alimentaria.

La política de "crecimiento cero" del país ha dado lugar a una tendencia hacia productos de mayor valor y bajo volumen. Otro factor que puede impulsar el valor del mercado mediante la sustitución de productos es el creciente número de productos arcaicos que se regulan y se eliminan del mercado en el país, con restricciones o prohibiciones impuestas a varios productos en los últimos años (en particular, paraquat, endosulfán y bromuro de metilo), lo que acerca el uso de los productos a los países desarrollados y abre el mercado a tecnologías más avanzadas. En 2021, China anunció planes para prohibir 10 pesticidas debido a preocupaciones sobre su toxicidad: aldicarb, etoprofos, isocarbofos, forato, isofenfos-metilo, carbofurano, ometoato, metomilo, fosfuro de aluminio y cloropicrina se eliminarán del mercado a finales de 2024.

Los precios de los productos agroquímicos alcanzaron niveles máximos hacia finales de 2021. Sin embargo, desde ese período, los precios de muchos productos agroquímicos clave producidos en China han disminuido, en muchos casos por debajo de los niveles prevalecientes de antes de la pandemia. Los precios se suavizaron aún más a lo largo de 2023. La situación ha sido mucho más estable en 2024, aunque se mantuvo en niveles sustancialmente inferiores al nivel indexado de 2019. Cabe esperar que los continuos aumentos de la capacidad en el país, junto con la reanudación de la situación general de la oferta tras el cese de las restricciones de confinamiento relacionadas con la pandemia, sigan sofocando la mejora de los precios, aunque la tendencia indica una situación mucho más estable que en los años inmediatamente posteriores a la pandemia.

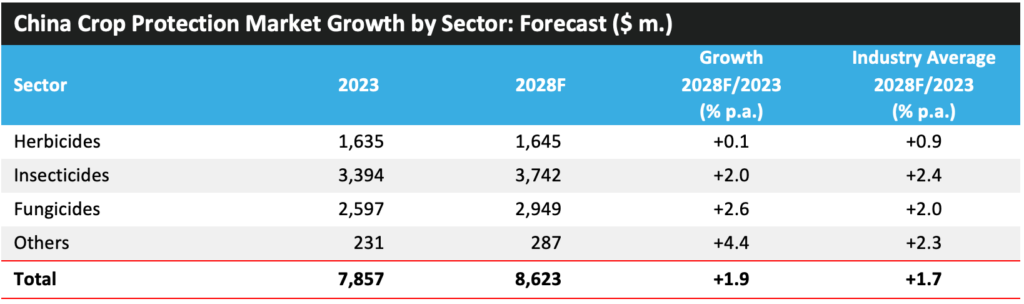

Debido a los factores analizados anteriormente, se espera que el mercado de protección de cultivos en el país aumente en un promedio anual de 1,91 TP3T entre 2023 y 2028 en términos nominales de USD$ para llegar a $8.623 millones, ligeramente por delante del crecimiento proyectado de 1,71 TP3T por año para el promedio de la industria en general. •